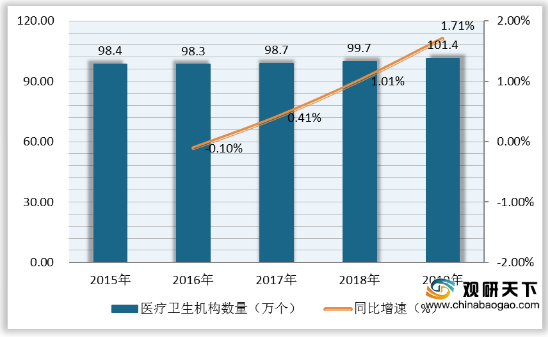

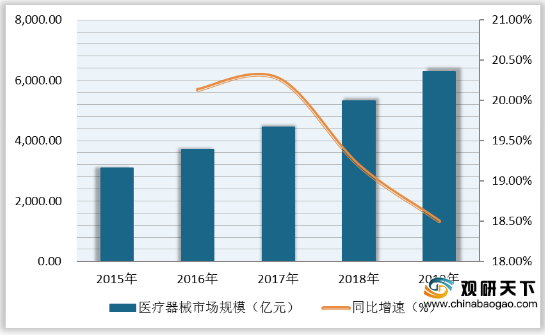

随着我国经济生活水平的提升,人们对医疗保健意识的增强,加上医疗器械产品需求的攀升,医疗卫生市场不断扩大,使得我国医疗器械行业市场规模逐年增长,2015-2019年复合增长率为*%。2019年我国医疗卫生机构数量为101.4万个,同比增长1.71%;医疗器械市场规模为**亿元,同比增长*%。

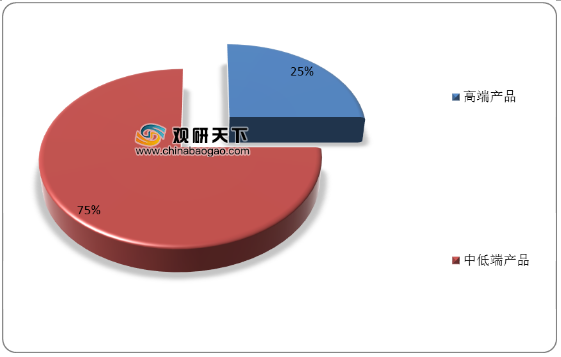

目前,在我国医疗器械行业市场基本构成中,高端产品占比为25%,中低端产品占比为75%。其中高端产品市场有七成由外资占据,中低端产品仍在国内医疗器械市场占主导地位。

我国医疗器械行业从新中国建立到十八大以后,分别经历了萌芽期、高速发展期、持续增长期三个阶段;未来医疗器械产业将向着国产化、高端化、品牌化和国际化等方面发展。

相关行业分析报告参考《2020年中国医疗器械产业分析报告-市场深度分析与发展动向预测》

2015-2019年我国医疗卫生机构数量及增速

数据来源:公开资料整理

2015-2019年我国医疗器械行业市场规模及增速

数据来源:公开资料整理

目前,在我国医疗器械行业市场基本构成中,高端产品占比为25%,中低端产品占比为75%。其中高端产品市场有七成由外资占据,中低端产品仍在国内医疗器械市场占主导地位。

我国医疗器械行业市场基本构成

数据来源:公开资料整理

我国医疗器械行业从新中国建立到十八大以后,分别经历了萌芽期、高速发展期、持续增长期三个阶段;未来医疗器械产业将向着国产化、高端化、品牌化和国际化等方面发展。

我国医疗器械行业发展阶段

| 发展阶段 |

内容 |

| 第一个发展阶段 |

从新中国建立到政革开放的30年里,我国的医疗器械产业开始处于“萌芽”状态,并在不断的摸索中逐步形成为一个独立的产业。新中国成立初期,百废待兴。在当时,全国只有70多家医用刀剪钳摄及车床、台架等传统的产品制造商和医疗弱械维修保养厂家,从业人员不到2000人。在50年代-60年代的改造调整背景下,我国医疗器械产业有较大发展,经历了从无到有的过程,在新中国成立初期画上了浓墨重彩的一笔。 |

| 第二个发展阶段 |

改革开放到中共十八大的35年里,我国医疗器械产业高速发展,并朝着产品种类更加齐全、技术创新能力不断完善、能满足消费者不同层次需求的成熟产业发展随着我国卫生体制改革进程加快,医疗器械产业在国民经济中的地位也在不断上升。中央和各地政府在新医改政策的指导下加大对基层医疗服务体系和基础设施的投资力度。其中,全国需要进行医疗设备更新的大型医院就超过两万家。而需要进行医疗器材更新的村镇医院更是达到30万家以上,无论是填补缺口必要,还是更新换代的需要,都必将刺激我国中低端医疗器械产品和技术的快速增长。 |

| 第三个发展阶段 |

十八大以来,党和国家对医疗器械发展高度重视,在优化监督管理体制的同时鼓动企业创新。我国的医疗器械产业正朝着国产化高端化、品牌化、国际化方向发展。十八大以来,随着人民生活水平的提高和人口老龄化进程加快,国内医疗卫生机构装备的更新换代需求继续扩大,医疗器械消费市场持续扩增。 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国医疗器械产业分析报告-市场深度分析与发展动向预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。