消化系统用药行业主要产品有肠炎宁胶囊/颗粒、奥美拉唑肠溶胶囊、注射用奥美拉唑钠、陈香露白露片等。其中肠炎宁胶囊/颗粒主要用于用于急、慢性胃肠炎,腹泻,细菌性痢疾,小儿消化不良;奥美拉唑肠溶胶囊和注射用奥美拉唑钠主要用于胃溃疡、十二指肠溃疡。

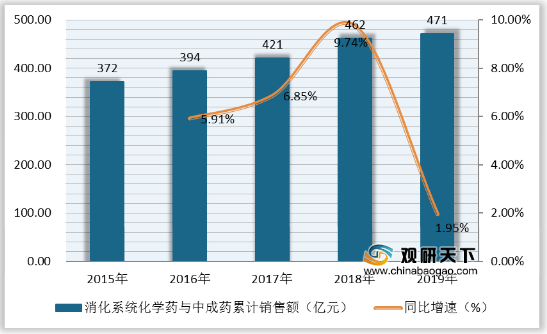

近些年,由于生活节奏加快、工作以及生活压力增加,消化系统疾病的患病率不断增长,带动我国消化系统药物零售市场逐渐扩大。2015-2019年我国城市零售药店消化系统化学药与中成药累计销售额复合增长率为6.08%;2019年累计销售额为471亿元,同比增长1.95%。

目前,我国消化系统用药产品销售企业较多,市场格局较为分散。其中主要销售肠炎宁胶囊/颗粒产品的企业有海南葫芦娃药业集团股份有限公司、江西康恩贝中药有限公司等;主要销售奥美拉唑(包括奥美拉唑肠溶胶囊、注射用奥美拉唑钠)产品的企业有阿斯利康、石家庄制药集团欧意药业有限公司、常州四药制药有限公司、湖南迪诺制药股份有限公司等。

相关行业分析报告参考《2020年中国消化系统用药产业分析报告-市场深度分析与发展战略评估》

消化系统用药产品及针对疾病

| 产品 |

针对疾病 |

| 肠炎宁胶囊/颗粒 |

用于急、慢性胃肠炎,腹泻,细菌性痢疾,小儿消化不良。 |

| 奥美拉唑肠溶胶囊 |

用于胃溃疡、十二指肠溃疡。 |

| 注射用奥美拉唑钠 |

|

| 陈香露白露片 |

用于健胃和中,理气止痛。 |

| 奥美拉唑与抗生素联合使用的二联和三联用药方案 |

可用于治疗幽门螺旋杆菌(HP)相关的消化性溃疡。 |

| 注射用二氯醋酸二异丙胺葡萄糖酸钠 |

用于脂肪肝、肝内胆汁淤积、一般肝脏机能障碍。 |

数据来源:公开资料整理

近些年,由于生活节奏加快、工作以及生活压力增加,消化系统疾病的患病率不断增长,带动我国消化系统药物零售市场逐渐扩大。2015-2019年我国城市零售药店消化系统化学药与中成药累计销售额复合增长率为6.08%;2019年累计销售额为471亿元,同比增长1.95%。

2015-2019年我国城市零售药店消化系统化学药与中成药累计销售额及增速

数据来源:公开资料整理

我国消化系统用药产品主要销售企业

| 产品 |

主要销售企业 |

| 肠炎宁胶囊/颗粒 |

海南葫芦娃药业集团股份有限公司、江西康恩贝中药有限公司等 |

| 奥美拉唑(包括奥美拉唑肠溶胶囊、注射用奥美拉唑钠) |

阿斯利康、石家庄制药集团欧意药业有限公司、常州四药制药有限公司、湖南迪诺制药股份有限公司等 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国消化系统用药产业分析报告-市场深度分析与发展战略评估》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。