传染病药物主要是指治疗传染病的药物,包括抗菌药物、抗病毒药物及抗真菌药物几种。而传染病主要是指一种能够在人与人之间或人与动物之间相互传播并广泛流行的疾病。由于传染病严重威胁着人们的健康与生命安全,我国一直十分重视传染病的防治管理工作。

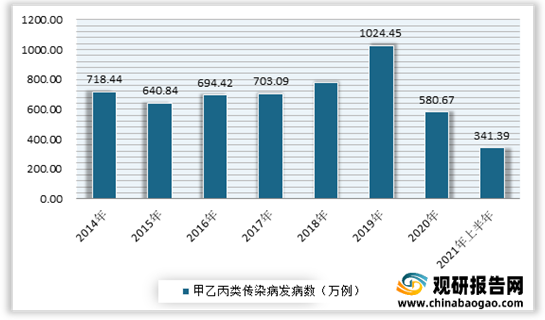

根据观研报告网发布的《2021年中国传染病药物市场分析报告-产业格局现状与发展规划趋势》显示。在2014-2019年我国甲乙丙类传染病发病数呈现增长态势。到2020年受新冠肺炎疫情居家隔离的影响,中国甲乙丙类传染病发病数大幅下滑。数据显示,2020年中国甲乙丙类传染病发病数为580.67万例,同比下降43.32%;到2021年上半年甲乙丙类传染病发病数为341.39万例,其中甲乙类传染病发病数为164.87万例,丙类传染病为176.52万例。

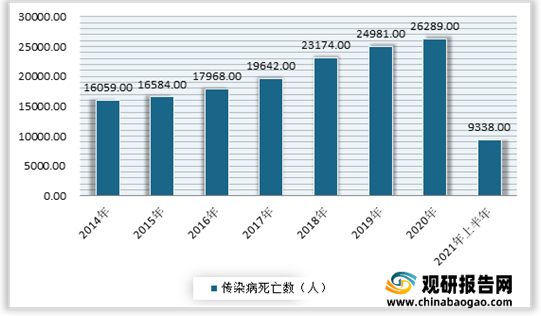

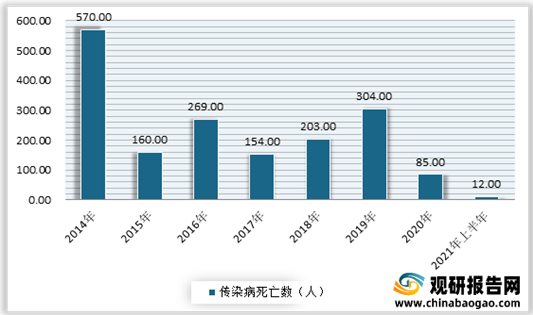

死亡人数方面,自2014年以来我国甲乙丙类传染病死亡人数逐年增加,但丙类传染病死亡数整体下降。观研报告网发布的资料显示,2020年中国甲乙丙类传染病死亡人数达26374人,同比增长4.31%;到2021年上半年,我国甲乙丙类传染病死亡人数为9350人,其中甲乙类传染病死亡数为9338人,丙类传染病死亡数为12人。

而治疗传染病除了控制传染源、切断传播途径外,还需要打疫苗以及相关药物的进行治疗。由此可见,在我国传染病发病人数基数比较大的情况下,国内对传染病药物需求是十分巨大的。

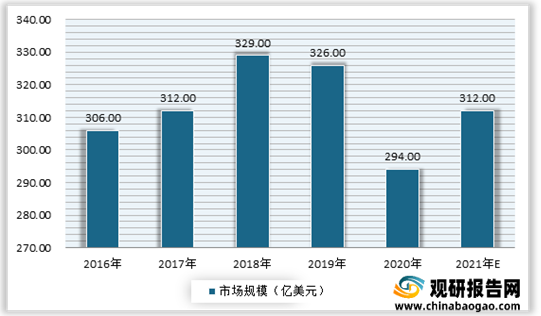

但目前由于创新疗法的供应量较低,我国传染病药物市场规模不大。预计随着国内相关研发进程的不断加速,以及相关药物的普及,我国传染病药物市场将得到比全球市场更快的速度迅速增长。数据显示,2020年我国传染病药物(疫苗除外)市场规模为294亿元,预计到2021年市场规模可达312亿美元。

从细分市场来看,抗病毒药物市场不断增长,抗菌药物仍占据市场主流。有数据显示,2020年我国抗菌药物市场规模为215亿美元,占比73.13%; 抗病毒药物市场规模为35亿元,占比11.9%;抗真菌药物市场规模为34亿美元,占比11.6%。

而随着传染病药物市场整体的发展发展,也将带动细分市场的发展。预计2021年我国抗菌药物市场规模可达221亿美元,抗菌药物市场规模可达43亿美元,抗菌药物市场规模可达37亿美元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

根据观研报告网发布的《2021年中国传染病药物市场分析报告-产业格局现状与发展规划趋势》显示。在2014-2019年我国甲乙丙类传染病发病数呈现增长态势。到2020年受新冠肺炎疫情居家隔离的影响,中国甲乙丙类传染病发病数大幅下滑。数据显示,2020年中国甲乙丙类传染病发病数为580.67万例,同比下降43.32%;到2021年上半年甲乙丙类传染病发病数为341.39万例,其中甲乙类传染病发病数为164.87万例,丙类传染病为176.52万例。

2014-2021年上半年我国甲乙丙类传染病发病数统计

数据来源:疾病预防控制局

2014-2021年上半年我国甲乙类传染病发病数情况

数据来源:疾病预防控制局

2014-2021年上半年我国丙类传染病发病数情况

数据来源:疾病预防控制局

死亡人数方面,自2014年以来我国甲乙丙类传染病死亡人数逐年增加,但丙类传染病死亡数整体下降。观研报告网发布的资料显示,2020年中国甲乙丙类传染病死亡人数达26374人,同比增长4.31%;到2021年上半年,我国甲乙丙类传染病死亡人数为9350人,其中甲乙类传染病死亡数为9338人,丙类传染病死亡数为12人。

2014-2021年上半年中国甲乙丙类传染病死亡数统计

数据来源:疾病预防控制局

2014-2021年上半年中国甲乙类传染病死亡数统计

数据来源:疾病预防控制局

2014-2021年上半年中国丙类传染病死亡数统计

数据来源:疾病预防控制局

而治疗传染病除了控制传染源、切断传播途径外,还需要打疫苗以及相关药物的进行治疗。由此可见,在我国传染病发病人数基数比较大的情况下,国内对传染病药物需求是十分巨大的。

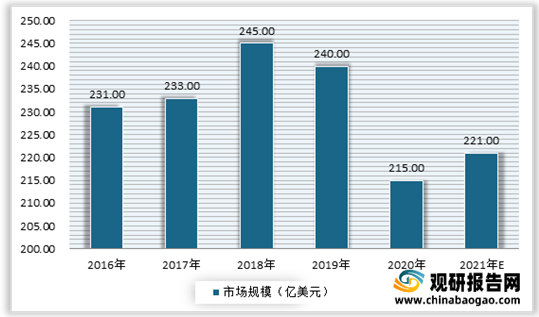

但目前由于创新疗法的供应量较低,我国传染病药物市场规模不大。预计随着国内相关研发进程的不断加速,以及相关药物的普及,我国传染病药物市场将得到比全球市场更快的速度迅速增长。数据显示,2020年我国传染病药物(疫苗除外)市场规模为294亿元,预计到2021年市场规模可达312亿美元。

2016-2021年我国传染病药物市场规模情况

数据来源:弗若斯特沙利文

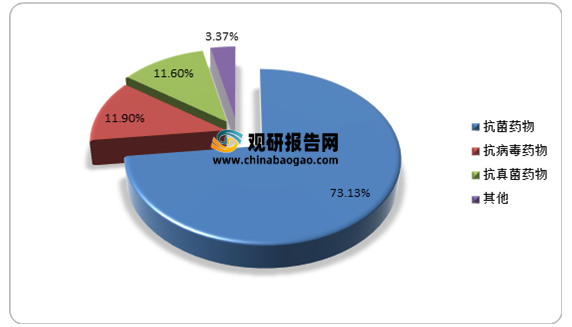

从细分市场来看,抗病毒药物市场不断增长,抗菌药物仍占据市场主流。有数据显示,2020年我国抗菌药物市场规模为215亿美元,占比73.13%; 抗病毒药物市场规模为35亿元,占比11.9%;抗真菌药物市场规模为34亿美元,占比11.6%。

我国传染病药物市场构成情况

数据来源:弗若斯特沙利文

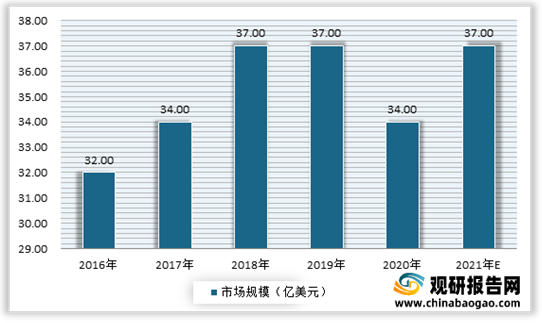

而随着传染病药物市场整体的发展发展,也将带动细分市场的发展。预计2021年我国抗菌药物市场规模可达221亿美元,抗菌药物市场规模可达43亿美元,抗菌药物市场规模可达37亿美元。

2016-2021年我国抗菌药物市场规模预测情况

数据来源:弗若斯特沙利文

2016-2021年我国抗病毒药物市场规模预测

数据来源:弗若斯特沙利文

2016-2021年我国抗真菌药物市场规模预测情况

数据来源:弗若斯特沙利文(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。