1、肉毒素行业概况

肉毒素是肉毒杆菌的分泌物,是由肉毒杆菌在繁殖过程中产生的一种神经毒素蛋白。根据肉毒素抗原性的不同,分为A、B、C1、C2、D、E、F、G八种,这些毒素的分子质量约150kD,其中A型毒力最强,目前应用于临床的是A型和B型。

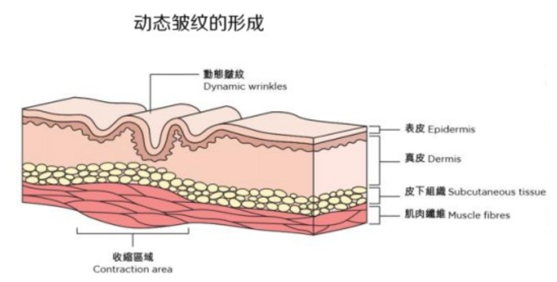

根据观研报告网发布的《2021年中国肉毒素市场分析报告-产业规模与发展前景预测 发展潜力评估》显示,在医美领域,除皱和瘦脸是主要应用领域。肉毒原先用于治疗面部肌肉痉挛和其他肌肉运动紊乱症,用于麻痹肌肉神经,使肌肉停止痉挛,后广泛应用于医美领域,常用于去皱和瘦脸,具体如下: 1)除皱:主要针对面部动态皱纹,通过抑制周围运动神经末梢突触前膜乙酰胆碱释放,阻断神经和肌肉之间的神经冲动,使过度收缩的表情肌肉松弛,达到舒展皱纹效果; 2)瘦脸:通过暂时麻痹两侧咬肌肌肉,阻断神经与肌肉的神经冲动传递,引起咬肌肌肉废用性萎缩,达到雕塑脸部线条效果。此外,肉毒素使用范围还能扩展至斜方肌、腓肠肌等,从而实现瘦肩和瘦腿的效果。

2、肉毒素行业竞争格局良好

肉毒素由于其神经毒素属性,受到各国严格监管。美国、英国、中国和韩国为肉毒素的主要产地,对肉毒素产品均进行了较为严格的管理。以中国为例,药品的备案和注册可分为化学药品、中药及天然药品、生物制品,肉毒素属于生物制品,注册流程非常繁琐,需要递交申请材料至省局、国家药品监督管理局药品审评中心(CDE)、注册司等机构后,申请进行I/II/III期临床试验,然后通过申报和现场核查等步骤才能获得审批。2008年,原国家食药监局将肉毒素列入毒性药品,作为处方及麻药类药品,产品的流通和使用更为严格,整体审批周期至少在六年以上(长则8-10年)。根据爱美客招股书披露,公司负责的Hutox在国内的临床试验及注册申请,即“注射用A型肉毒素研发项目”建设工期高达65个月。正是由于强监管+超长审批周期,导致肉毒素相较玻尿酸等其他产品,有更高的行业壁垒和更好的竞争格局。

韩国市场呈现“两超多强”的竞争格局,截至2019年,Hugel和Medytox市占率分别为42%和36%,其余品牌如Allergan、Daewoong、Ipsen、Merz等市占率均小于10%,因伪造实验材料,2020年后韩国食品药品安全处吊销了Medytox部分产品的许可,预计竞争格局将发生较大变化。

3、肉毒素可与多种产品搭配复购率高,医院拓客首选

对于医美机构而言,肉毒素具备较好的拓客属性,主要有以下三个原因: 1、肉毒素具备多种联合应用场景。肉毒不仅可以用于多个身体部位,例如眼部、肩部和腿部,同时也能联合其他项目进行治疗,比如水光针、玻尿酸、光电项目等,在医美机构中应用广泛。 2、安全性高。肉毒素具有安全、可靠及微创的优点,常见不良反应大多可逆。3、复购率高。肉毒素需要多次注射保持效果,一般每年在2-3次左右,消费者需要多次返店治疗,由于肉毒安全性高,见效明显,客户满意度较高,因此机构医院倾向于将肉毒作为拓客产品,吸引潜在年轻消费者,引导他们去做更多高利润项目。

2020年前,衡力和保妥适为国内市场上唯二的持证肉毒素产品,价位差距和市场定位差距明显。2020年国内正规肉毒素市场中,从销量来看,衡力和保妥适分别占比74%和26%;从金额来看,衡力和保妥适分别占比44%和56%。根据PDB 药物综合数据库,近年来保妥适销售价格是衡力的3倍左右,两品牌在市场中定位分属高端和中低端产品,此外在产品性能上也有明显差异,具体如下:

1)赋形剂蛋白质:保妥适使用的是人血白蛋白,而衡力用的是医用明胶,前者来源于人体本身,后者来源于猪,保妥适产生过敏反应的可能性更低。 2)弥散度:保妥适的理论弥散面积为0.5平方厘米,而衡力为1平方厘米,前者精准度更高,更适合用于面部小肌肉,比如皱眉纹、鼻背纹等表情纹,而后者更适合肩部、腿部等精准度要求较低的部位。 3)生产工艺:保妥适采用真空干燥,衡力采用冻干干燥,前者不易产生抗体,后者较易产生类毒素,消费者可能产生肉毒素抗体而失去除皱效果,耐药性不如保妥适。

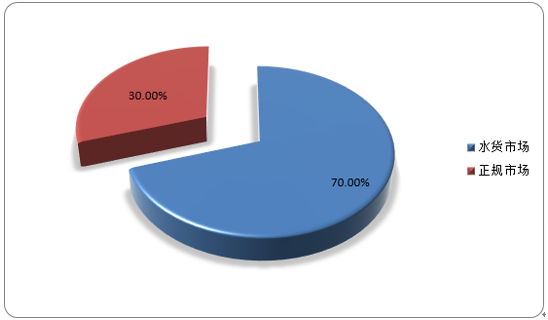

观研报告网发布的资料显示,由于价差明显+批证速度慢,国内肉毒相关水货假货市场基数庞大。根据中国整形美容协会统计,截至2020年,国内市场上销售的肉毒素产品70%由水货和假货构成,且假货的占比远高于水货,从价格上来看,水货和假货仅为正品的25%至50%。而水货大部分来自韩国品牌,2020年国内水货品牌主要为Letybo、Neuronox和Nabota等韩国品牌,占比分别为37%、43%和18%。

国内政府对非法医美专项整治力度逐年加大,利好正规机构及行货产品发展。2017年来对政府对医美监管呈高压态势,频次相比以前明显提升,根据中国医疗美容数据,2015年后非法肉毒素结案数量大幅提升,2015-2019年结案数量分别为127、203、277和196件。2021年,国家八部委决定在6-12月开展打击非法医美专项整治活动,叠加相关行业监管制度的完善,将逐步出清市场上的水货和假货,利好正规持证的厂家长远发展。具体到肉毒素领域,预计乐提葆作为过去国内市场水货的第二大品牌,消费者认知程度较高,正品上市后有望实现对水货假货的部分替代。

肉毒素是肉毒杆菌的分泌物,是由肉毒杆菌在繁殖过程中产生的一种神经毒素蛋白。根据肉毒素抗原性的不同,分为A、B、C1、C2、D、E、F、G八种,这些毒素的分子质量约150kD,其中A型毒力最强,目前应用于临床的是A型和B型。

根据观研报告网发布的《2021年中国肉毒素市场分析报告-产业规模与发展前景预测 发展潜力评估》显示,在医美领域,除皱和瘦脸是主要应用领域。肉毒原先用于治疗面部肌肉痉挛和其他肌肉运动紊乱症,用于麻痹肌肉神经,使肌肉停止痉挛,后广泛应用于医美领域,常用于去皱和瘦脸,具体如下: 1)除皱:主要针对面部动态皱纹,通过抑制周围运动神经末梢突触前膜乙酰胆碱释放,阻断神经和肌肉之间的神经冲动,使过度收缩的表情肌肉松弛,达到舒展皱纹效果; 2)瘦脸:通过暂时麻痹两侧咬肌肌肉,阻断神经与肌肉的神经冲动传递,引起咬肌肌肉废用性萎缩,达到雕塑脸部线条效果。此外,肉毒素使用范围还能扩展至斜方肌、腓肠肌等,从而实现瘦肩和瘦腿的效果。

肉毒素除皱原理

资料来源:公开资料整理

2、肉毒素行业竞争格局良好

肉毒素由于其神经毒素属性,受到各国严格监管。美国、英国、中国和韩国为肉毒素的主要产地,对肉毒素产品均进行了较为严格的管理。以中国为例,药品的备案和注册可分为化学药品、中药及天然药品、生物制品,肉毒素属于生物制品,注册流程非常繁琐,需要递交申请材料至省局、国家药品监督管理局药品审评中心(CDE)、注册司等机构后,申请进行I/II/III期临床试验,然后通过申报和现场核查等步骤才能获得审批。2008年,原国家食药监局将肉毒素列入毒性药品,作为处方及麻药类药品,产品的流通和使用更为严格,整体审批周期至少在六年以上(长则8-10年)。根据爱美客招股书披露,公司负责的Hutox在国内的临床试验及注册申请,即“注射用A型肉毒素研发项目”建设工期高达65个月。正是由于强监管+超长审批周期,导致肉毒素相较玻尿酸等其他产品,有更高的行业壁垒和更好的竞争格局。

从美国和韩国市场来看:

美国市场艾尔建一家独大,格局稳定。由于监管审批严格,美国A型肉毒素市场竞争者较少,目前仅有Allergan、Ipsen、Merz与大熊等主要参与者,根据Bloom health数据,Botox市场份额高达70%,占据主导地位,余下Dysport、Xeomin和Jeuveau市场份额分别为25%、4%和1%。韩国市场呈现“两超多强”的竞争格局,截至2019年,Hugel和Medytox市占率分别为42%和36%,其余品牌如Allergan、Daewoong、Ipsen、Merz等市占率均小于10%,因伪造实验材料,2020年后韩国食品药品安全处吊销了Medytox部分产品的许可,预计竞争格局将发生较大变化。

3、肉毒素可与多种产品搭配复购率高,医院拓客首选

对于医美机构而言,肉毒素具备较好的拓客属性,主要有以下三个原因: 1、肉毒素具备多种联合应用场景。肉毒不仅可以用于多个身体部位,例如眼部、肩部和腿部,同时也能联合其他项目进行治疗,比如水光针、玻尿酸、光电项目等,在医美机构中应用广泛。 2、安全性高。肉毒素具有安全、可靠及微创的优点,常见不良反应大多可逆。3、复购率高。肉毒素需要多次注射保持效果,一般每年在2-3次左右,消费者需要多次返店治疗,由于肉毒安全性高,见效明显,客户满意度较高,因此机构医院倾向于将肉毒作为拓客产品,吸引潜在年轻消费者,引导他们去做更多高利润项目。

2020年前,衡力和保妥适为国内市场上唯二的持证肉毒素产品,价位差距和市场定位差距明显。2020年国内正规肉毒素市场中,从销量来看,衡力和保妥适分别占比74%和26%;从金额来看,衡力和保妥适分别占比44%和56%。根据PDB 药物综合数据库,近年来保妥适销售价格是衡力的3倍左右,两品牌在市场中定位分属高端和中低端产品,此外在产品性能上也有明显差异,具体如下:

1)赋形剂蛋白质:保妥适使用的是人血白蛋白,而衡力用的是医用明胶,前者来源于人体本身,后者来源于猪,保妥适产生过敏反应的可能性更低。 2)弥散度:保妥适的理论弥散面积为0.5平方厘米,而衡力为1平方厘米,前者精准度更高,更适合用于面部小肌肉,比如皱眉纹、鼻背纹等表情纹,而后者更适合肩部、腿部等精准度要求较低的部位。 3)生产工艺:保妥适采用真空干燥,衡力采用冻干干燥,前者不易产生抗体,后者较易产生类毒素,消费者可能产生肉毒素抗体而失去除皱效果,耐药性不如保妥适。

观研报告网发布的资料显示,由于价差明显+批证速度慢,国内肉毒相关水货假货市场基数庞大。根据中国整形美容协会统计,截至2020年,国内市场上销售的肉毒素产品70%由水货和假货构成,且假货的占比远高于水货,从价格上来看,水货和假货仅为正品的25%至50%。而水货大部分来自韩国品牌,2020年国内水货品牌主要为Letybo、Neuronox和Nabota等韩国品牌,占比分别为37%、43%和18%。

国内政府对非法医美专项整治力度逐年加大,利好正规机构及行货产品发展。2017年来对政府对医美监管呈高压态势,频次相比以前明显提升,根据中国医疗美容数据,2015年后非法肉毒素结案数量大幅提升,2015-2019年结案数量分别为127、203、277和196件。2021年,国家八部委决定在6-12月开展打击非法医美专项整治活动,叠加相关行业监管制度的完善,将逐步出清市场上的水货和假货,利好正规持证的厂家长远发展。具体到肉毒素领域,预计乐提葆作为过去国内市场水货的第二大品牌,消费者认知程度较高,正品上市后有望实现对水货假货的部分替代。

2020年国内肉毒素正规市场占比

资料来源:观研天下整理(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。