随着我国医疗卫生体制改革的不断深化,构建预防为主的医疗保障机制和模式成为医药卫生事业发展的主要方向。数据显示,2019年最受欢迎的十大中药饮片品牌包含有康美KANGMEI中药饮片、同仁堂健康TRT中药饮片、新荷花NEAUTUS中药饮片、李良济中药饮片等,其中除九芝堂、云南白药等部分中华老字号外,还包含草晶华中药饮片、奇珍堂CHEEZENTANG中药饮片等知名医药公司旗下品牌。

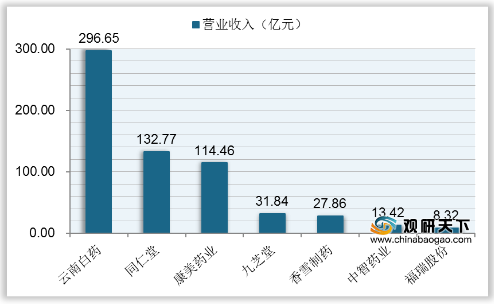

中药饮片品牌可以受到消费者的青睐来不来其公司的经营和推广,2019年中药饮片主要上市公司营业收入超百亿元的有云南白药、同仁堂和康美药业,分别为296.65亿元、132.77亿元和114.46亿元。

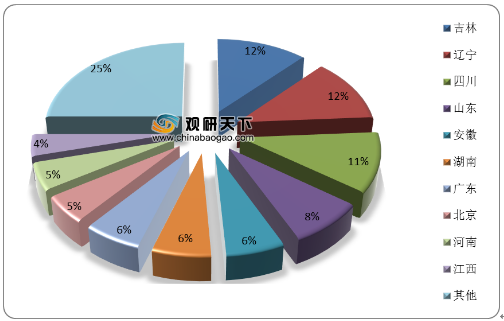

从2019年我国中药饮片行业各地区分布情况来看,吉林和辽宁是我国中药饮片重点销售市场,占比均为12%;其次是四川,占比为11%。

相关行业分析报告参考《2020年中国中药饮片产业分析报告-行业现状调查与未来前景研究》

2019年中药饮片行业十大品牌

| 中药饮片品牌 |

具体介绍 |

| 成立于1997年,以中药饮片、化学原料药及制剂生产为主导,集药品生产、研发及药品、医疗器械营销于一体的现代化大型医药企业。 |

|

| 同仁堂健康TRT中药饮片 |

以滋补养生/营养保健/天然草本/健康酒研发/生产/销售于一体的高科技企业。 |

| 新荷花NEAUTUS中药饮片 |

国内较早的中药饮片GMP工厂,生产配方饮片、单方饮片、工厂投料饮片、健康饮片等系列产品的企业。销往全国还出口韩国、日本、美国等地。 |

| 李良济中药饮片 |

首创于1914年,中药饮片/健康参茸滋补品提供商,江苏省大型中药饮片生产企业。 |

| 九芝堂中药饮片 |

始于1650年,中华老字号,主要从事中成药、生物药品的研制、生产、销售及药品的批发、零售业务的大型中药企业。 |

| 云南白药中药饮片 |

于1902年创制,中华老字号,大型现代化上市制药集团。 |

| 余仁生EuYanSang中药饮片 |

主打优良中药材/中成药/健康食品和营养补充品。 |

| 草晶华中药饮片 |

中智药业旗下饮片品牌,集中成药、中药饮片、保健品研发、生产、销售的医药企业。 |

| 奇珍堂CHEEZENTANG中药饮片 |

香雪制药旗下,集中药材、中药饮片加工与种植、新产品研发与推广的企业。 |

| 联盛堂LIANSN中药饮片 |

集药物创新研发、中药材种植、破壁饮片生产、销售于一体的综合型医药企业。 |

数据来源:公开资料整理

中药饮片品牌可以受到消费者的青睐来不来其公司的经营和推广,2019年中药饮片主要上市公司营业收入超百亿元的有云南白药、同仁堂和康美药业,分别为296.65亿元、132.77亿元和114.46亿元。

2019年中药饮片行业主要上市公司营业收入情况

数据来源:公开资料整理

从2019年我国中药饮片行业各地区分布情况来看,吉林和辽宁是我国中药饮片重点销售市场,占比均为12%;其次是四川,占比为11%。

2019年我国中药饮片行业各地区分布情况(单位:%)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国中药饮片产业分析报告-行业现状调查与未来前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。