人工心脏瓣膜是一种用于治疗心脏瓣膜疾病或缺损心脏的植介入医疗器械,置换人体心脏内发生病变的瓣膜,可使患者重建血液循环动力功能,在心血管治疗领域具有重要作用。

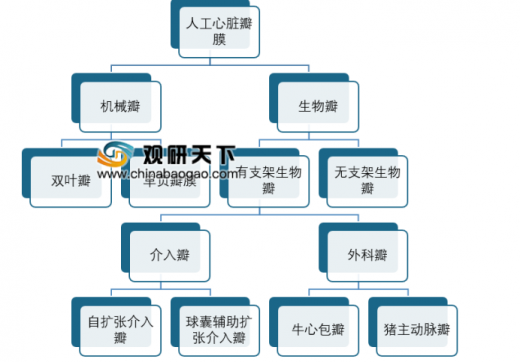

按材料不同,人工心脏瓣膜可以分为机械瓣和生物瓣。根据瓣叶不同,机械瓣可分为双叶瓣和单叶瓣。

根据有无支架,生物瓣可分为有支架生物瓣和无支架生物瓣,其中有支架生物瓣包括介入瓣和外科瓣,接受介入瓣治疗的患者主要为高危或难以承受外科开心手术的老龄主动脉瓣病变患者,其他患者主要依靠外科手术进行瓣膜的修复与置换。介入瓣包括自扩张介入瓣和球囊辅助扩张介入瓣,外科瓣包括牛心包瓣和猪主动脉瓣。

参考观研天下发布《2019年中国人工心脏行业分析报告-行业供需现状与发展商机研究》

中国人工心脏瓣膜行业产业链分析

人工心脏瓣膜行业的产业链上游参与者为原材料供应商,包括生物材料、化工原料、钢铁和有色金属等;中游主体环节为人工心脏瓣膜制造商,按瓣膜种类分为机械瓣制造商和生物瓣制造商;下游应用领域涉及医院和医药流通企业。

上游:

人工心脏瓣膜行业上游原材料主要包括生物材料、化工原料、钢铁和有色金属:生物材料用于生物瓣的制造,主要为猪主动脉瓣和牛心包,高品质生物材料供应商少,生物瓣制造商采购范围受限导致议价能力不强;化工原料行业市场格局分散,各细分领域集中度低,企业规模以中小型为主,但产业链完善,基础化工产品供应丰富,人工心脏瓣膜制造商选择余地大,议价能力强;钢铁和有色金属行业属于周期性行业,价格受供需影响大,呈现周期性,可能对人工心脏瓣膜行业成本造成波动。

中游:

中游为人工心脏瓣膜制造商,按瓣膜类型可分为机械瓣制造商和生物瓣制造商。人工心脏瓣膜技术研发对资本、周期要求高,导致行业壁垒高,中国企业无法在短时间内迅速做大做强,中国人工心脏瓣膜市场的70%左右被国际企业占据,如美国爱德华、美国美敦力、美国圣犹达等。中国本土的代表性企业有佰仁医疗、北京思达、兰州兰飞、北京普惠、杭州启明、苏州杰成等。

下游:

人工心脏瓣膜行业下游为医院和医药流通企业,产品通过医药流通企业销售至医院。近五年国家积极出台多项政策对医药流通行业秩序进行整改,使行业集中度得到提升,中间流通环节减少,流通成本降低,使人工心脏瓣膜制造企业利润受益提升。同时流通环节的整改降低产品价格,减轻患者负担,提高使用积极性,促进人工心脏瓣膜市场规模扩大。

中国人工心脏瓣膜行业市场规模分析

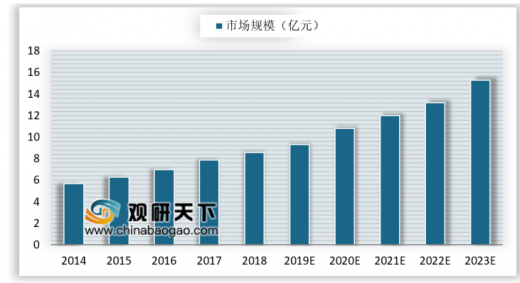

中国是心脏瓣膜疾病高发国家之一,心脏瓣膜疾病是中国常见的心血管疾病。伴随着人口老龄化加剧,中国心脏瓣膜疾病尤其是主动脉瓣狭窄疾病的发病率逐渐上升。心脏瓣膜疾病患病率在中国65岁以上人群中达到11%以上,在75岁以上人群中达到13%以上。2018年,中国人工心脏瓣膜市场规模为8.6亿元,2014-2018年市场年复合增长率为10.8%。

中国人工心脏瓣膜行业驱动因素分析

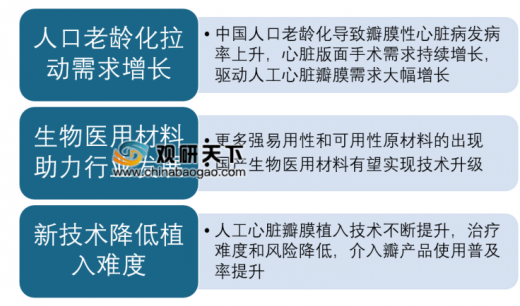

人口老龄化拉动需求增长

中国人口老龄化导致瓣膜性心脏病发病率上升,心脏瓣膜手术需求持续增长,驱动人工心脏瓣膜需求大幅增长。一方面,中国人口老龄化加深导致退行性病变引发的心脏瓣膜性心脏病比例上升;另一方面,随着中国老年人口增多,预计到2022年,中国将有超过100万人因主动脉瓣病变患病。

生物医用材料助力行业发展

中国生物医用材料行业的繁荣发展将驱动人工心脏瓣膜行业持续扩大。受益于更多强易用性和可用性原材料的出现,人工心脏瓣膜设计和研发空间将得到显著扩张,国产生物医用材料有望实现技术升级,助力人工心脏瓣膜行业发展。Comment by 李乐怡: 待修改

新技术降低植入难度

人工心脏瓣膜植入技术不断提升,治疗难度和风险降低,介入瓣产品使用普及率提升。国产介入瓣产品的研发和生产快速发展,中国目前成功量产并在临床中大量应用的有杭州启明和苏州杰成的介入瓣产品。未来随着瓣膜置换技术的不断提升,可治疗的适应症和患者数量增加,置换风险减小,治疗效果加强,介入瓣市场将进一步扩大,带动整体人工心脏瓣膜市场扩大。

中国人工心脏瓣膜行业发展趋势

生物瓣和介入技术成为重要发展趋势

医学技术的进步推进了人工心脏瓣膜的发展,未来生物瓣将逐渐代替机械瓣,介入技术将逐渐代替外科手术方法。目前在中国市场,机械瓣使用率为80%,生物瓣使用率为20%,而在国际上这个比例刚好相反,即机械瓣使用率为20%,生物瓣使用率为80%。生物瓣中绝大部分为传统生物组织瓣膜,介入型瓣膜在国内市场刚刚起步,还未占到较大市场份额。从杭州启明和苏州杰成在介入瓣产品方面的成功研发和推广应用,可以预见中国人工心脏瓣膜行业将会涌现更多高科技企业,朝先进技术研发方向快速发展。

发展自主知识产权

中国人工心脏瓣膜企业逐步开始发展自主知识产权,增强市场竞争力。中国政府近年来加大对高端医疗器械行业的支持力度,巨大的市场潜力也吸引了资本市场投入,中国企业逐渐赶超国际领先企业的技术水平。在政策、资本的双重推动下,人工心脏瓣膜企业势必将更多重心放到创新产品研发上。

在中国人口老龄化持续加深的背景下,中国瓣膜性心脏病发病率上升,人工心脏瓣膜市场需求持续扩大。随着医学和科研技术的进步,先进的人工心脏瓣膜产品和植入技术,如快速发展的介入瓣结合经导管植入技术,使患者享受低风险、低价格、短恢复期的瓣膜置换治疗,恢复身体健康、提高生命质量。

按材料不同,人工心脏瓣膜可以分为机械瓣和生物瓣。根据瓣叶不同,机械瓣可分为双叶瓣和单叶瓣。

根据有无支架,生物瓣可分为有支架生物瓣和无支架生物瓣,其中有支架生物瓣包括介入瓣和外科瓣,接受介入瓣治疗的患者主要为高危或难以承受外科开心手术的老龄主动脉瓣病变患者,其他患者主要依靠外科手术进行瓣膜的修复与置换。介入瓣包括自扩张介入瓣和球囊辅助扩张介入瓣,外科瓣包括牛心包瓣和猪主动脉瓣。

参考观研天下发布《2019年中国人工心脏行业分析报告-行业供需现状与发展商机研究》

人工心脏瓣膜分类

资料来源:公开资料整理

中国人工心脏瓣膜行业产业链分析

人工心脏瓣膜行业的产业链上游参与者为原材料供应商,包括生物材料、化工原料、钢铁和有色金属等;中游主体环节为人工心脏瓣膜制造商,按瓣膜种类分为机械瓣制造商和生物瓣制造商;下游应用领域涉及医院和医药流通企业。

中国人工心脏瓣膜行业产业链

资料来源:公开资料整理

上游:

人工心脏瓣膜行业上游原材料主要包括生物材料、化工原料、钢铁和有色金属:生物材料用于生物瓣的制造,主要为猪主动脉瓣和牛心包,高品质生物材料供应商少,生物瓣制造商采购范围受限导致议价能力不强;化工原料行业市场格局分散,各细分领域集中度低,企业规模以中小型为主,但产业链完善,基础化工产品供应丰富,人工心脏瓣膜制造商选择余地大,议价能力强;钢铁和有色金属行业属于周期性行业,价格受供需影响大,呈现周期性,可能对人工心脏瓣膜行业成本造成波动。

中游:

中游为人工心脏瓣膜制造商,按瓣膜类型可分为机械瓣制造商和生物瓣制造商。人工心脏瓣膜技术研发对资本、周期要求高,导致行业壁垒高,中国企业无法在短时间内迅速做大做强,中国人工心脏瓣膜市场的70%左右被国际企业占据,如美国爱德华、美国美敦力、美国圣犹达等。中国本土的代表性企业有佰仁医疗、北京思达、兰州兰飞、北京普惠、杭州启明、苏州杰成等。

下游:

人工心脏瓣膜行业下游为医院和医药流通企业,产品通过医药流通企业销售至医院。近五年国家积极出台多项政策对医药流通行业秩序进行整改,使行业集中度得到提升,中间流通环节减少,流通成本降低,使人工心脏瓣膜制造企业利润受益提升。同时流通环节的整改降低产品价格,减轻患者负担,提高使用积极性,促进人工心脏瓣膜市场规模扩大。

中国人工心脏瓣膜行业市场规模分析

中国是心脏瓣膜疾病高发国家之一,心脏瓣膜疾病是中国常见的心血管疾病。伴随着人口老龄化加剧,中国心脏瓣膜疾病尤其是主动脉瓣狭窄疾病的发病率逐渐上升。心脏瓣膜疾病患病率在中国65岁以上人群中达到11%以上,在75岁以上人群中达到13%以上。2018年,中国人工心脏瓣膜市场规模为8.6亿元,2014-2018年市场年复合增长率为10.8%。

2014-2023年中国人工心脏瓣膜市场规模及预测

数据来源:卫健委

中国人工心脏瓣膜行业驱动因素分析

人口老龄化拉动需求增长

中国人口老龄化导致瓣膜性心脏病发病率上升,心脏瓣膜手术需求持续增长,驱动人工心脏瓣膜需求大幅增长。一方面,中国人口老龄化加深导致退行性病变引发的心脏瓣膜性心脏病比例上升;另一方面,随着中国老年人口增多,预计到2022年,中国将有超过100万人因主动脉瓣病变患病。

生物医用材料助力行业发展

中国生物医用材料行业的繁荣发展将驱动人工心脏瓣膜行业持续扩大。受益于更多强易用性和可用性原材料的出现,人工心脏瓣膜设计和研发空间将得到显著扩张,国产生物医用材料有望实现技术升级,助力人工心脏瓣膜行业发展。Comment by 李乐怡: 待修改

新技术降低植入难度

人工心脏瓣膜植入技术不断提升,治疗难度和风险降低,介入瓣产品使用普及率提升。国产介入瓣产品的研发和生产快速发展,中国目前成功量产并在临床中大量应用的有杭州启明和苏州杰成的介入瓣产品。未来随着瓣膜置换技术的不断提升,可治疗的适应症和患者数量增加,置换风险减小,治疗效果加强,介入瓣市场将进一步扩大,带动整体人工心脏瓣膜市场扩大。

中国人工心脏瓣膜行业驱动因素

资料来源:公开资料整理

中国人工心脏瓣膜行业发展趋势

生物瓣和介入技术成为重要发展趋势

医学技术的进步推进了人工心脏瓣膜的发展,未来生物瓣将逐渐代替机械瓣,介入技术将逐渐代替外科手术方法。目前在中国市场,机械瓣使用率为80%,生物瓣使用率为20%,而在国际上这个比例刚好相反,即机械瓣使用率为20%,生物瓣使用率为80%。生物瓣中绝大部分为传统生物组织瓣膜,介入型瓣膜在国内市场刚刚起步,还未占到较大市场份额。从杭州启明和苏州杰成在介入瓣产品方面的成功研发和推广应用,可以预见中国人工心脏瓣膜行业将会涌现更多高科技企业,朝先进技术研发方向快速发展。

发展自主知识产权

中国人工心脏瓣膜企业逐步开始发展自主知识产权,增强市场竞争力。中国政府近年来加大对高端医疗器械行业的支持力度,巨大的市场潜力也吸引了资本市场投入,中国企业逐渐赶超国际领先企业的技术水平。在政策、资本的双重推动下,人工心脏瓣膜企业势必将更多重心放到创新产品研发上。

中国科人工心脏瓣膜行业发展趋势

资料来源:公开资料整理

在中国人口老龄化持续加深的背景下,中国瓣膜性心脏病发病率上升,人工心脏瓣膜市场需求持续扩大。随着医学和科研技术的进步,先进的人工心脏瓣膜产品和植入技术,如快速发展的介入瓣结合经导管植入技术,使患者享受低风险、低价格、短恢复期的瓣膜置换治疗,恢复身体健康、提高生命质量。

资料来源:卫健委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。