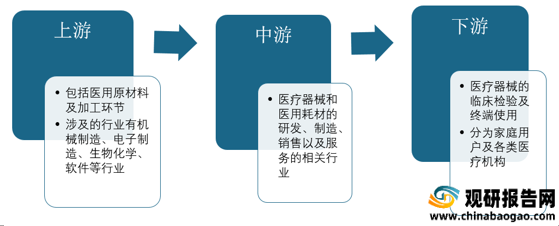

根据药监局发布的《医疗器械分类目录》,医疗器械按产品风险程度可分为 I、II、III 类医疗器械。按国家医械研究院发布的《中国医疗器械蓝皮书》,医疗器械可分为医疗设备、体外诊断、高值耗材、低值耗材等四大类,生化诊断、免疫诊断、分子诊断20 多个二级子品类。

| 大类 |

二级分类 |

代表产品 |

| 医疗设备 |

诊断设备 |

计算机扫描断层成像(CT)、磁共振成像系统(MRI)、彩色超声波诊断仪(彩超)等 |

| 治疗设备 |

放疗设备、呼吸机、监护仪、透析设备、医用激光治疗设备、麻醉机、超声治疗设备、手术机器人等 |

|

| 康复设备 |

运动康复、产后康复、术后康复、神经康复等 |

|

| 高值耗材 |

骨科 |

关节、脊柱、创伤等 |

| 心血管 |

冠脉支架、外周血管支架、封堵器、心脏瓣膜等 |

|

| 神经外科 |

脑动脉瘤夹、脑膜补片、抽吸导管、弹簧圈、取栓支架等 |

|

| 眼科 |

人工晶体、人工角膜、OK 镜、眼内填充物等 |

|

| 口腔 |

义齿、正畸材料、根管填充材料等 |

|

| 血液净化 |

透析机、透析器、人工肾等 |

|

| 非血管介入 |

前列腺支架、胆管支架、食道支架 |

|

| 电生理与起搏器 |

心脏起搏器、主动脉内囊反搏器、射频消融导管、 |

|

| 其它 |

手术外科耗材超声刀、吻合器、内窥镜及其它 |

|

| 体外诊断 |

生化诊断 |

生物化学反应、免疫比浊法等 |

| 免疫诊断 |

胶体金、酶联免疫、化学发光、流式细胞检测等 |

|

| 分子诊断 |

PCR、基因芯片、基因测序等 |

|

| 低值耗材 |

POCT |

血糖、妊娠、心肌标志物、炎症、肾脏标志物、肿瘤、传染病等 |

| 微生物诊断 |

染色法、比浊法、基因测序等 |

|

| 血液&体液诊断 |

血细胞分析仪、凝血仪 |

|

| 注射输液类 |

穿刺针、穿刺器、留置针、活检针等 |

|

| 卫生材料及敷料 |

医用手套、防护隔离产品、医用胶带、绷带、运动保护产品、急救包、护理产品等 |

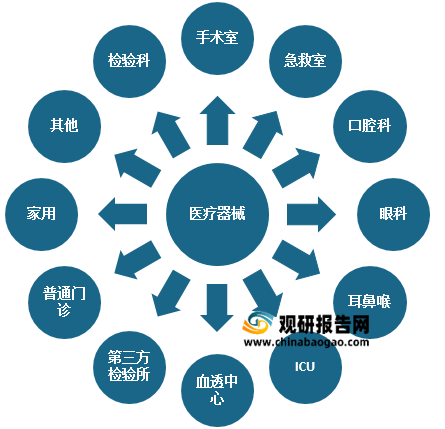

根据观研报告网发布的《2021年中国医疗器械市场分析报告-市场深度研究与运营商机前瞻》显示。近年来随着医疗器械行业相关技术的不断提升,其应用领域不断扩大。到目前医疗器械已广泛应用在括医院检验科、手术室、放疗设备、呼吸机、麻醉机、透析机、第三方医检所、血透、神经外科、心内科、心外科、骨科、口腔科、耳鼻喉、普通门诊、及家用等领域。

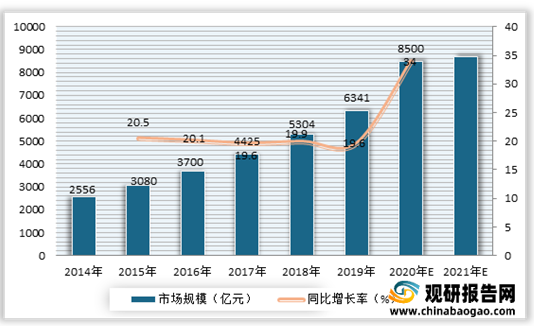

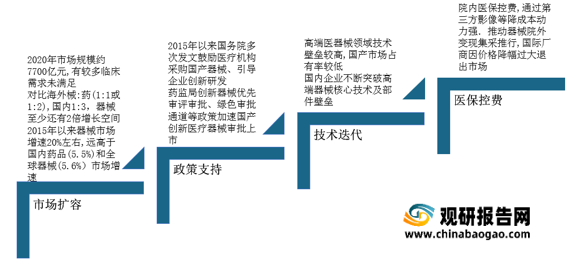

受益于应用领域不断扩大,我国医疗器械市场需求也在不断增加,行业规模不断增长。尤其是进入2020年,受新冠疫情影响,市场需求大幅增长,我国医疗器械行业规模迅速增长。观研报告网发布的资料显示,2020年我国医疗器械行业市场规模在8500亿元左右,预计到2021年市场规模将达到**亿元左右。

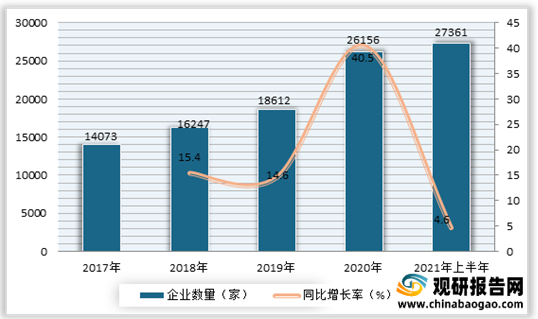

在市场需求飞速增长的助推下,我国医疗器械行业生产企业数量不断增长。数据显示,截至2021年6月底,国内医疗器械生产企业数量为27361家,较2020年底增长4.6%,其中可生产Ⅰ类生产企业增速最快,较2020年底增长7.8%。

从地区分布来看,2021年上半年,我国东部地区医疗器械生产企业高质量领先发展,较2020年底增长4.9%;其中发展最快的省份是广东省,较2020年底增加348家。中部地区医疗器械生产企业加速推进产业发展,较2020年底增长6.4%,

虽然我国医疗器械行业生产企业数量不断增加,但整体来看市场呈现多、小、散局面,行业集中度较低。有数据显示,在2020 年2.6 万家器械生产厂商中,其中 90%企业营收规模在 2000 万以下, 年产过亿的企业占比仅有 15%左右,收入占器械上市公司整体 3%以上的企业,累计市场占比为 56%,但相比2019年数据来看,行业集中度有所提升。

与此同时,目前我国医疗器械仍以低端为主,仅 1/4 产品为高端器械,因此未来仍有较大的结构调整空间。有数据显示,可生产I 类产品企业占比接近 50%,但 III 类器械生产厂商占比不足 7%。此外国内低端产品同质化竞争也较为严重。如国内仅生产输液器、注射器的企业就有 200 多家,各家产品质量和性能并没有明显的差别。

在此背景下,我国国内器械市场研发投入不断增加。有数据显示,数据显示,近几年国内前十大医疗器械企业每年研发投入多维持 20%以上的增长。其中,国内医疗器械巨头迈瑞医疗,2020 年研发投入已突破 20 亿元,较 2019 年增加 27%;英科医疗、振德医疗等在 2020 年收入大幅提升情况下,研发投入也较前一年增长 3 倍以上。但目前国内医疗器械企业研发投入绝对值平均约 4 亿元,仅有全球的 1/8左右。与此同时,为追赶国际创新进度,相关企业也在加大对外投资。2020 年国内企业对外投资整体交易额达 2345 亿美元。

在市场扩容、政策支持、国内技术迭代及医保控费等支持下,相关研发生产技术与进口产品差距缩小,进口替代率不断提升。截至2020年底,国产化率0%的二级产品类别共计60项,占比5.4%;国产化率0-70%的二级产品类别合计334项,占比30.1%;国产化率70%以上的二级产品类别共计717项,占比64.5%。也就是说,94.6%的二级产品类别已实现不同程度的进口替代。

| 国产化率区间 |

二级产品类别计数 |

| 大于等于70% |

717 |

| 60%-70% |

91 |

| 50%-60% |

73 |

| 40%-50% |

52 |

| 30%-40% |

37 |

| 20%-30% |

53 |

| 10%-20% |

19 |

| 0%-10% |

9 |

| 0% |

60 |

但目前整体来看,我国仍有三分之一医疗器械品类进口替代率不足50%,且国内高端器械市场仍以进口为主,因此可见国产替代空间较为可观。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。