1.“需求”推动

2011年3月,国家发展改革委联合原卫生部发布《按病种收费方式改革试点有关问题的通知》,以控费为目的按病种收费方式在各地开展试点,对医院管理和医院信息系统的建立提出了“需求”。

2017年4月,国务院办公厅发布《关于印发深化医药卫生体制改革2017年重点工作任务的通知》,提出所有公立医院全部取消药品加成(中药饮片除外),“控费”和“提高医院运营效率”成了医院当务之急。

一系列政策发布下,医院的生存压力增大,不得不开始自身变革,开始智慧化升级,提高医院的服务能力和生存竞争能力。

2.“标准”拉动

2016年至2018年均为引导型政策,引导开展信息化建设,此时医院不具备评级基础。2015年原国家卫计委制定《智慧医院综合评价指标(2015版)》,首次提出了智慧医院评价指标体系,虽然这个版本的评价指标体系并未实施,但是无疑问为智慧医院的建设指明了方向。

《智慧医院综合评价指标(2015版)》出台后,国家又相继出台政策对智慧医院信息化建设做出指引,充分释放了政府鼓励智慧医院建设的信息。

3.“资金”行动

近年来,我国各省市纷纷踏上智慧医院建设之路。2016年海南省卫计委率先发布《海南省智慧医院建设实施方案》,明确指明了海南省智慧医院建设内容及保障措施。在这之后,山西省、重庆市、山东省、广东省、四川省等十多个省份陆续发布与智慧医院建设相关的政策,从智慧医院建设的范围到智慧医院建设的目标、内容和保障措施,做了相应的规范。

各省市在各项落地政策中都鼓励相关部门落实资金保障。例如,重庆市《关于开展重庆市“智慧医院”示范建设的通知》明确要求“各医疗机构要创新发展机制,积极筹集资金,保障‘智慧医院’的建设。各级卫生计生行政部门要积极与当地发展改革和财政部门协调,争取本级项目和财政支持。”国家政策带来的资金支持对智慧医院的供给端发展具有重要的意义。

| 政策目标 |

类别 |

时间 |

部门 |

文件 |

| “需求拉动” |

新医疗服务体系构建 |

2009.04 |

国务院 |

《关于深化医药卫生体制改革的意见》 |

| 2012.04 |

国务院 |

《深化医药卫生体制改革 2012年主要工作安排》 |

||

| 2012.08 |

卫生部 |

《健康中国2020战略研究报告》 |

||

| 2015.03 |

国务院办公厅 |

《全国医疗卫生服务体系规划纲要(2015-2020年)》 |

||

| 2015.05 |

国务院办公厅 |

《关于印发深化医药卫生体制改革2014年工作总结和2015年重点工作任务的通知》 |

||

| 2015.05 |

国务院办公厅 |

《关于全面推开县级公立医院综合改革的实施意见》 |

||

| 2015.05 |

国务院办公厅 |

《关于城市公立医院综合改革试点的指导意见》 |

||

| 2015.05 |

国务院办公厅 |

《关于推进分级诊疗制度建设的指导意见》 |

||

| 2016.05 |

国务院医改办、发改委等七部委 |

《关于印发推进家庭医生签约服务指导意见的通知》 |

||

| 2016.06 |

人社部 |

《关于积极推动医疗、医保、医药联动改革的指导意见》 |

||

| 2018.04 |

国务院办公厅 |

《促进“互联网+医疗健康”发展的意见》 |

||

| “患者为中心”医疗服务体系建设 |

2018.01 |

国家中医药局、卫计 |

《进一步改善医疗服务行动计划(2018-2020年)的通知》 |

|

| 医保支付方式改革 |

2011.03 |

卫生部 |

《按病种收费方式改革试点有关问题的通知》 |

|

| 2015.10 |

财改部会、国家发展革委等五部委 |

《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》 |

||

| 2017.04 |

国务院办公厅 |

《关于印发深化医药卫生体制改革2017年重点工作任务的通知》 |

||

| 2017.06 |

国务院办公厅 |

《关于进一步深化基本医疗保险支付方式改革的指导意见》 |

||

| “标准”推动 |

医院智慧化 |

2014.08 |

国家发度改举委、工手和信意化充部等八合感 |

《关于促进智慧城市健康发展的指导意见》 |

| 2015.11 |

卫计委 |

《智慧医院综合评价指标》(2015版) |

||

| 2016.1 |

卫计委 |

《医院信息平台应用功能指引》 |

||

| 2017.12 |

卫计委 |

《医院信息化建设应用技术指引》(2017年版) |

||

| 2017.09 |

卫计委 |

《国家医疗健康信息医院卫生信息互联互通标准化成熟度测评方案》 |

||

| 2017.09 |

卫计委 |

《国家医疗健康信息区域卫生信息互联互通标准化成熟度测评方案》 |

||

| 2018.04 |

卫健委 |

全国医院信息化建设标准与规范(试行) |

||

| 2019.03 |

国家卫生健康委办公厅 |

《医院智慧服务分级评估标准体系(试行)》 |

||

| 2019.07 |

国家卫建委 |

《关于开展2019年医院智慧服务分级评估工作的函》 |

||

| 资金行动 |

地方政策 |

2016.08 |

海南省卫生和计划生育委员 |

《海南省智慧医院建设实拖方案》 |

| 2018.04 |

山西省卫计委 |

《进一步改善医疗服务行动计划实施方案(2018-2020年)》 |

||

| 2018.05 |

重庆市卫生和计划生育委员会 |

《重庆市“智慧医院”示范建设(试行)实施方案》 |

||

| 2018.07 |

山东省卫计委 |

《山东省卫生计生行业新旧动能转换若干措施》 |

||

| 2018.10 |

广东省卫生计生委,广东省中医药局 |

《广东省进一步改善医疗服务行动计划实施方案(2018-2020年) |

||

| 2018.11 |

四川省人民政府办公厅 |

《关于促进“互联网+医疗健康”发展的实施意见》 |

||

| 2018.12 |

安徽省卫健委 |

《安徽省智慧医疗工作三年提升计划(2018-2020年)实施方案》 |

||

| 2019.01 |

湖南省人民政府办公厅 |

《关于促进“互联网+医疗健康”发展的实胜意见》 |

||

| 2019.02 |

青海省人民政府 |

《关于青海省促进“互联网+医疗健康”发展的实庭意见》 |

||

| 2019.04 |

湖北省人民政府办公厅 |

《关于促进“互联网+医疗健康”发展的实施意见》 |

||

| 2019.06 |

宁夏回族自治区人民政府 |

《宁夏回族自治区“互联网+医疗健康”示范区建设规划(2019年—2022年)》 |

||

| 2019.07 |

黑龙江省人民政府办公厅 |

《关于发展“互联网+医疗”促进“看病不求人”的实施意见》 |

二、技术背景—技术进步推动产品升级,加快智慧医院建设步伐

技术进步也是我国智慧医院供给端发展的主要有利因素之一。智慧医院的建设并不是一蹴而就。经过长期的研发,相关技术不断进步,智慧医院版本不断提高,为市场提供更加优化的系统供给。而智慧医院产品技术进步离不开相关企业的不断研发和创新。

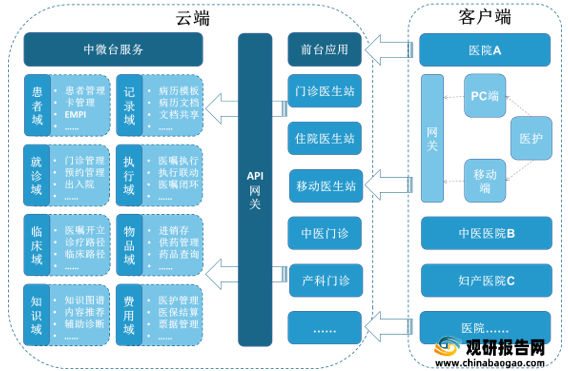

1.以卫宁健康为例

卫宁健康技术特征包括中台+微服务、灰度升级、DevOps、支持异构产品的交付。

(1)基于中台的微服务可以实现更高的基础软件复用

卫宁健康发布的新产品WinCloud致力于在云原生架构基础上,未来实现更加标准化的产品交付、更便捷的线上迭代。WinCloud新产品技术特性旨在实现高效迭代与交付。

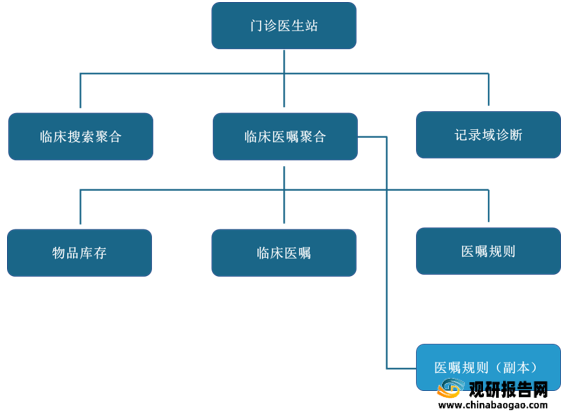

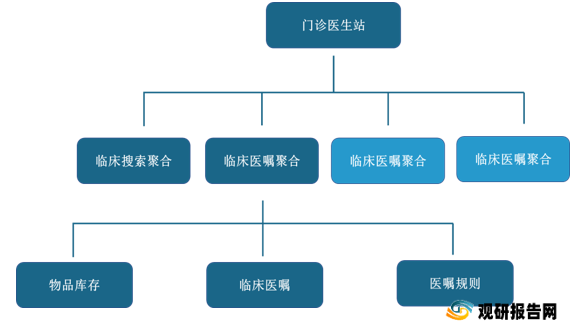

此前卫宁健康已在产品化方面有较多努力,产品有超过2000个可供调节参数,模块颗粒度高,新医院客户首先对参数进行调配,调配完成后基本可以满足95%需求﹔剩下5%考虑客户要求后定制。技术中台+微服务搭建完成后复用率有望继续提升。

以往卫宁健康产品大型升级迭代,需要医院停机维护甚至全院停诊,无法实现新老产品无缝对接,这是传统医疗IT与医院在信息化中最大痛点。升级难造成结果是医院会将大量信息化需求延后,集中到一次大型升级中统一完成,两次信息化建设时间间隔较长,升级往往是系统级别。对于医院,两次升级期间诸多信息化需求只能暂时压制;对于信息化供应商,造成结果是较差的现金流和较慢的产品迭代。

卫宁健康winnex新产品通过灰度升级,可以使新产品升级时线上项目无需停机维护,能让服务平滑、升级无痛苦。随着医疗信息化相关政策要求频率更快、医院自发信息化管理需求增加,未来医院信息化需求迭代更快,传统升级模式已不再能满足新需求。未来基于云原生的灰度升级将成为医院刚需。

卫宁健康winnex新产品容器将实时监控负载数据,当面对海量用户访问时,能轻松通过添加自动副本微服务应对,实现弹性吞吐量动态调整。

开发测试运维一体化,更高产品迭代效率,满足更快实施和更高效更新;更快速度、更高频率把软件推送给客户。

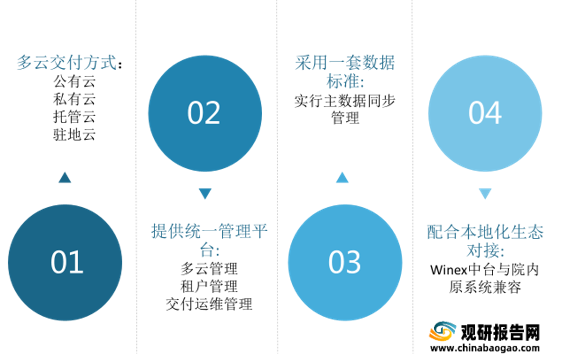

(4)WxP

为新产品打造创新的交付平台,可以和本地化异构产品对接﹔未来理想情况下,升级频率大大提升,而每次工作量减少。大量简单的升级与交付可以直接线上完成,复杂定制服务再线下。

2.以东软集团为例

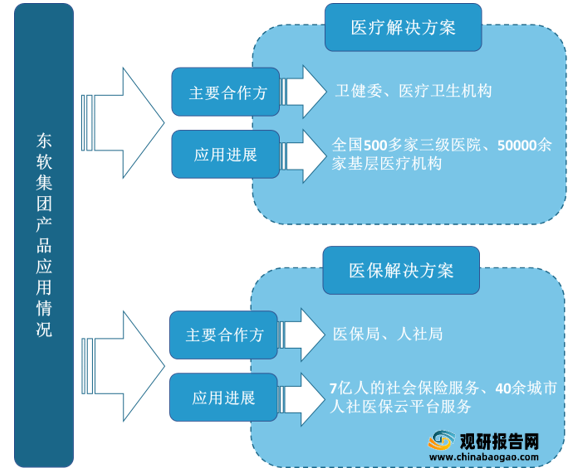

东软集团成立于1991年,1996年上市,是中国第一家上市的软件企业,也是中国第一家通过CMM5、CMMI5认证和PCMM Level5评估的软件企业。东软集团深耕云计算、大数据、物联网、人工智能(AI )等新技术的应用,服务于大医疗健康、大汽车、智慧城市领域,尤其在智慧医疗健康建设领域取得了瞩目的成绩。东软集团客户覆盖500多家三级医院、50,000余家基层医疗机,为7亿人提供社会保险信息服务,为国内40余个城市提供人社医保平台云服务,为超过4亿人提供智慧医疗健康信息服务。

信息化产品是智慧医院建设的基石。现阶段,东软集团通过不断丰有医疗服务领域产品线,形成了强大的大健康生态系统。

| 产品名称 |

主要合作方 |

产品简介 |

| RealOne Suite |

大型医院和医疗产业机构 |

面向大型三级医院信息化建设的整体解决方案 |

| CloudOne Suite |

中小医疗卫生机构和医疗产业机构 |

面向中小医疗卫生机构SaaS的整体解决方案 |

| ClinicalOne Suite |

大型医院和医疗产业机构 |

面向辅助诊断和治疗信息化的整体解决方案 |

| HealthOne Suite |

卫健委、医院和医疗产业机构 |

面向各级卫健委和分级诊疗信息化的整体解决方案 |

| Ubione智慧银医 |

医院 |

“AI+医疗”,就诊一站式智能自助服务机 |

| 临床影像设备 |

医院 |

以影像设备为基础的临床诊断和治疗全面解决方案 |

| 医疗集团解决方案 |

医疗集团 |

医疗集团数据集中共享、全面集成、业务协同、管理决策全面方案 |

| 医联体解决方案 |

医联体 |

统一的财务管控及成本管理、统一人力及绩效管理、统一采购及物资管理、统一DRGs分组及忖费管理 |

| 医院运营管理解决方案 |

医院 |

智慧财务解决方案、成本一体化解决方案、供应链解决方案、设备管理解决方案等 |

| DRG解决方案 |

卫计委、医院 |

优化病案质控体系、实现DRG精准分组、强化医院绩效管理 |

| 熙心健康 |

个人 |

个人健康管理、互联网移动医院 |

| 基层远程医疗 |

基层医疗机构 |

赋能基层医疗机构,顶尖专家远程会诊 |

| 智能医疗研究云平台CareVault |

基层医疗机构 |

carevault研究云平台专注于人工智能与大数据技术与医疗知识融合的平台技术与工具产品研究 |

| 全院医疗物联网平台 |

医院 |

智能感知平台、5G+院前急救.设备管控物联平台、5G+院前急救.基于生命体征采集的重症患者中央监护、智联医废监管等领域。 |

总体上来看,在政策资金支持及相关企业技术进步共同作用下,我国智慧医院建设速度将不断加快,并从供给侧推动产业结构优化升级。

更多深度内容,请查阅观研报告网:

《2021年中国智慧医院行业分析报告-产业规模现状与发展动向预测》

《2021年中国智慧医院行业分析报告-产业规模与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。