1、2017 年行业实现恢复性增长

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展前景研究》

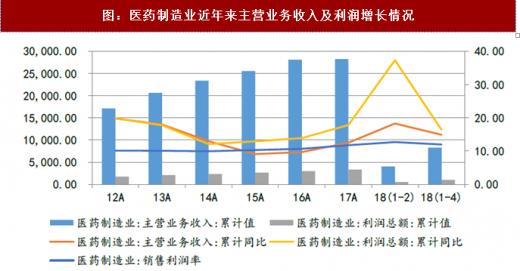

2012年之后,在国家经济增速放缓、医保控费越来越严、医院药占比越来越小、药品飞行检查加强、药品招标降价和辅助用药、抗生素、大输液等限制力度越来越大等因素影响下,特别是随着医保控费的全面展开,医药行业依赖医保扩张的传统增长模式被打破,整个医药行业进入艰难转型期。2015年行业见底后缓慢复苏,2017年在医药供给侧改革大背景下,一些落后产能被淘汰,原料药市场价格良性回升,血制品合理提价,国家对创新品种加速审评、仿制药一致性评价的施行使得优质品种脱颖而出,医保政策加强对创新产品的支持,新版医保目录调整,药品上市许可持有人制度试行等使得整个医药行业的市场集中度进一步提升,销售利润率也得到提升,行业整体态势向好。2017年全行业实现主营业务收入2.82万亿元,同比增长12.50%;实现利润总额3314亿元,同比增长17.80%,实现销售利润率11.76%。

进入 2018 年,医药行业继续保持着良好的发展态势,2018年1-2月医药制造业的收入和利润增长都达到了近五年来的最高水平,2018年3月之后,增速有所回落。前两月实现销售收入 4029.3 亿元,增幅高达 18.30%;利润也保持着整体逾 30%的高速增长,销售利润率超过 12%。进入 3 月后,收入增速和利润增速均出现放缓迹象,1-4 月累计实现销售收入 8267.50 亿元,同比增幅下降至 14.90%;利润 987.90 亿元,增幅下滑至 16.40%,较前两个月减慢了近20 个百分点。

进一步分析,可以看到近几个月药品零售价格增长放缓,但医药制造业的费用率同比大幅增长,导致利润增长放缓,其中费用率大幅增长主要来源于两票制的推进。

而从另一个较直观反映医药行业运行状况的指标来看,医药行业景气指数从去年下半年开始持续回升,截至 2018 年 3 月,达到一个较高的水平,基本位于 2001 年以来的最高水平。

5、行业分化凸显

今年以来各子行业出现了明显的分化。截至 2018 年一季度,除生物制品子行业的利润同比下降外,其他子行业的利润水平均实现了同比正增长,其中,化学原料药和医疗服务子行业的利润增长都超过了一倍。

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展前景研究》

2012年之后,在国家经济增速放缓、医保控费越来越严、医院药占比越来越小、药品飞行检查加强、药品招标降价和辅助用药、抗生素、大输液等限制力度越来越大等因素影响下,特别是随着医保控费的全面展开,医药行业依赖医保扩张的传统增长模式被打破,整个医药行业进入艰难转型期。2015年行业见底后缓慢复苏,2017年在医药供给侧改革大背景下,一些落后产能被淘汰,原料药市场价格良性回升,血制品合理提价,国家对创新品种加速审评、仿制药一致性评价的施行使得优质品种脱颖而出,医保政策加强对创新产品的支持,新版医保目录调整,药品上市许可持有人制度试行等使得整个医药行业的市场集中度进一步提升,销售利润率也得到提升,行业整体态势向好。2017年全行业实现主营业务收入2.82万亿元,同比增长12.50%;实现利润总额3314亿元,同比增长17.80%,实现销售利润率11.76%。

表:近年来我国医药制造业主要运行指标(亿元,%)

数据来源:公开数据整理

图:医药制造业近年来主营业务收入及利润增长情况

数据来源:公开数据整理

2、2018 年上半年:3 月之后利润增速放缓明显

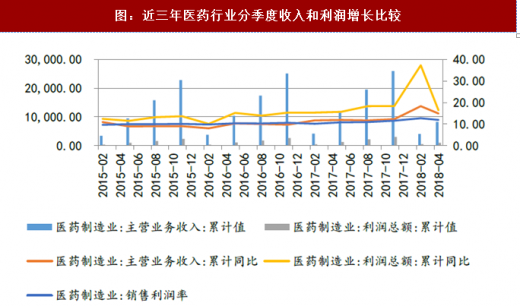

进入 2018 年,医药行业继续保持着良好的发展态势,2018年1-2月医药制造业的收入和利润增长都达到了近五年来的最高水平,2018年3月之后,增速有所回落。前两月实现销售收入 4029.3 亿元,增幅高达 18.30%;利润也保持着整体逾 30%的高速增长,销售利润率超过 12%。进入 3 月后,收入增速和利润增速均出现放缓迹象,1-4 月累计实现销售收入 8267.50 亿元,同比增幅下降至 14.90%;利润 987.90 亿元,增幅下滑至 16.40%,较前两个月减慢了近20 个百分点。

图:近三年医药行业分季度收入和利润增长比较

数据来源:公开数据整理

3、利润增速下降源于费用的大幅增长

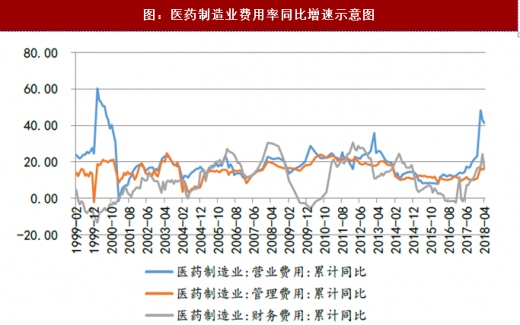

进一步分析,可以看到近几个月药品零售价格增长放缓,但医药制造业的费用率同比大幅增长,导致利润增长放缓,其中费用率大幅增长主要来源于两票制的推进。

图:中西药及医疗保健用品零售价格指数上年当月=100

数据来源:公开数据整理

图:医药制造业费用率同比增速示意图

数据来源:公开数据整理

4、行业景气指数维持高位

而从另一个较直观反映医药行业运行状况的指标来看,医药行业景气指数从去年下半年开始持续回升,截至 2018 年 3 月,达到一个较高的水平,基本位于 2001 年以来的最高水平。

图:医药制造业景气指数

数据来源:公开数据整理

5、行业分化凸显

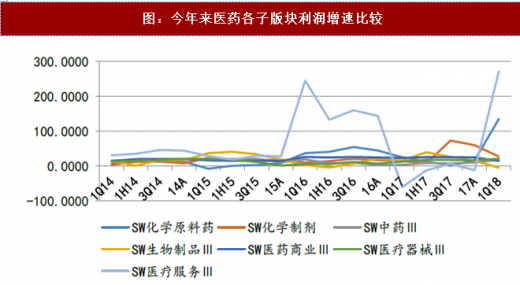

今年以来各子行业出现了明显的分化。截至 2018 年一季度,除生物制品子行业的利润同比下降外,其他子行业的利润水平均实现了同比正增长,其中,化学原料药和医疗服务子行业的利润增长都超过了一倍。

图:今年来医药各子版块利润增速比较

数据来源:公开数据整理

下半年随着一致性评价通过,创新药获批加速以及生物药企业赴港上市加速,医药行业整体利润增速有望回升,预计医药行业的全年利润仍将保持 25-35%的增长。由于医药各个子行业之间的差距较大,因此子行业的表现会出现分化。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。