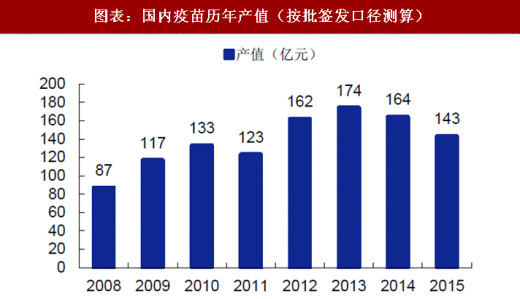

中国是全球最大的人用疫苗生产国,根据中检院数据披露,我国每年批签发疫苗 5 亿-10 亿瓶(支),全球排名第一。2012- 2015 年由于国内缺少重磅品种上市,疫苗产值均保持在 150 亿元左右,行业增长陷入停滞。

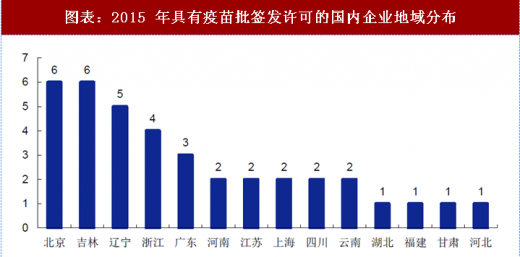

根据中检院数据披露,2015 年国内具有疫苗批签发许可的企业共 43 家。其中,国外企业 5 家,本土企业 38 家(中国生物技术股份有限公司下属企业 7 家与其他国内企业 31 家)。国内的 38 家企业按厂址分布在 14 个省/ 直辖市。其中,除中生外的国内具有批签发许可的其他厂家中,半数以上的企业仅能生产 1 种产品,2012 -2015 年能生产 3 种以上产品的企业成增长趋势,占比由 20% 增长到 36%。

我国疫苗主要分为一类疫苗和二类疫苗。第一类疫苗,是指政府免费向公民提供,公民应当依照政府的规定受种的疫苗,包括国家免疫规划确定的疫苗,省级人民政府在执行国家免疫规划时增加的疫苗,以及县级以上人民政府或者其卫生行政部门组织的应急接种或者群体性

预防接种所使用的疫苗。第二类疫苗,是指由公民自费并且自愿受种的其他疫苗。

一类疫苗经过 1992、2008、2016 年三次增补,目前共有卡介苗(BCG)、百白破、乙肝疫苗等 14 种,覆盖率均超过 90%以上。另外,由于禽流感的疫情爆发,2009 年国家

将甲型H1N1 疫苗暂列一类疫苗目录。一类疫苗的生产企业主要为国企,如中生集团等。

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

国内疫苗市场仍由一类苗为主导,但占比呈现逐年下降趋势。一类疫苗市场主要由国有企业(六大所+昆明所)主导,2015 年国有企业在一类苗市场的占比约 79%,一类苗占整体疫苗市场数量的 59%。二类疫苗市场主要由民营企业主导,2015 年整体市场占比约 41%,呈现逐年增长态势。

此前,国内疫苗市场波澜不惊,最主要的原因是多个重磅品种未登陆国内市场,造成了疫苗市场整体停滞不前。自 2013 年 DTaP-Hib 四联苗、2014 年 AC-Hib 三联苗、2016 年 EV71 疫苗与二价 HPV 疫苗、2017 年四价 HPV 疫苗与 13 价肺炎结合疫苗、2018 年九价 HPV 疫苗、五价口服轮状病毒疫苗与四价流感等重磅疫苗相继获批上市后,叠加未来几年内其他国产重磅疫苗的陆续上市,我国二类苗市场有望新一轮的扩容期。

从 2017 年国内前 20 大产值疫苗品种中可以看出,一方面新上市的新型疫苗以及多价多联疫苗由于上市时间短叠加 16 年山东疫苗事件影响延缓了放量的节奏,大多数仍尚未列榜单,但有望自 2018 年开始步入快速放量阶段,给二类苗市场带来增量;另一方面,狂犬疫苗、流感病毒裂解疫苗、口服轮状病毒疫苗等市场规模巨大,随着升级版的产品如人二倍体狂犬疫苗、五价口服轮状病毒疫苗等上市后,对现有存量市场存在较大的替代空间。因此,在上述两个因素驱动下,我国二类苗市场将焕发新生,未来几年步入黄金发展期。

图表:国内疫苗历年总批签发数量

资料来源:观研天下整理

图表:国内疫苗历年产值(按批签发口径测算)

资料来源:观研天下整理

根据中检院数据披露,2015 年国内具有疫苗批签发许可的企业共 43 家。其中,国外企业 5 家,本土企业 38 家(中国生物技术股份有限公司下属企业 7 家与其他国内企业 31 家)。国内的 38 家企业按厂址分布在 14 个省/ 直辖市。其中,除中生外的国内具有批签发许可的其他厂家中,半数以上的企业仅能生产 1 种产品,2012 -2015 年能生产 3 种以上产品的企业成增长趋势,占比由 20% 增长到 36%。

图表:2015 年具有疫苗批签发许可的国内企业地域分布

资料来源:观研天下整理

我国疫苗主要分为一类疫苗和二类疫苗。第一类疫苗,是指政府免费向公民提供,公民应当依照政府的规定受种的疫苗,包括国家免疫规划确定的疫苗,省级人民政府在执行国家免疫规划时增加的疫苗,以及县级以上人民政府或者其卫生行政部门组织的应急接种或者群体性

预防接种所使用的疫苗。第二类疫苗,是指由公民自费并且自愿受种的其他疫苗。

一类疫苗经过 1992、2008、2016 年三次增补,目前共有卡介苗(BCG)、百白破、乙肝疫苗等 14 种,覆盖率均超过 90%以上。另外,由于禽流感的疫情爆发,2009 年国家

将甲型H1N1 疫苗暂列一类疫苗目录。一类疫苗的生产企业主要为国企,如中生集团等。

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度调研与发展前景预测》

二类疫苗主要包括 Hib 结合疫苗、A 群 C 群脑膜炎球菌多糖结合疫苗、ACYW135 群脑膜炎球菌多糖疫苗、口服轮状疫苗、狂犬疫苗、流感疫苗等。二类苗由于不在国家疫苗接种规划目录里,费用由接种人员自行承担,接种率相对较低。此外,部分一类苗乙肝疫苗、甲肝疫苗再次接种或成人接种费用由接种人员自行负责,性质上也属于二类疫苗。二类疫苗生产企业多为民营企业。

图表:国家疫苗免疫规划

资料来源:观研天下整理

国内疫苗市场仍由一类苗为主导,但占比呈现逐年下降趋势。一类疫苗市场主要由国有企业(六大所+昆明所)主导,2015 年国有企业在一类苗市场的占比约 79%,一类苗占整体疫苗市场数量的 59%。二类疫苗市场主要由民营企业主导,2015 年整体市场占比约 41%,呈现逐年增长态势。

图表:国内一类疫苗和二类疫苗市场中各企业的批签发占比

资料来源:观研天下整理

此前,国内疫苗市场波澜不惊,最主要的原因是多个重磅品种未登陆国内市场,造成了疫苗市场整体停滞不前。自 2013 年 DTaP-Hib 四联苗、2014 年 AC-Hib 三联苗、2016 年 EV71 疫苗与二价 HPV 疫苗、2017 年四价 HPV 疫苗与 13 价肺炎结合疫苗、2018 年九价 HPV 疫苗、五价口服轮状病毒疫苗与四价流感等重磅疫苗相继获批上市后,叠加未来几年内其他国产重磅疫苗的陆续上市,我国二类苗市场有望新一轮的扩容期。

从 2017 年国内前 20 大产值疫苗品种中可以看出,一方面新上市的新型疫苗以及多价多联疫苗由于上市时间短叠加 16 年山东疫苗事件影响延缓了放量的节奏,大多数仍尚未列榜单,但有望自 2018 年开始步入快速放量阶段,给二类苗市场带来增量;另一方面,狂犬疫苗、流感病毒裂解疫苗、口服轮状病毒疫苗等市场规模巨大,随着升级版的产品如人二倍体狂犬疫苗、五价口服轮状病毒疫苗等上市后,对现有存量市场存在较大的替代空间。因此,在上述两个因素驱动下,我国二类苗市场将焕发新生,未来几年步入黄金发展期。

图表:2017 年国内前 20 大产值疫苗情况(以批发签数量为口径)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。