化学原料药:环保持续严监管,行业处于上行周期

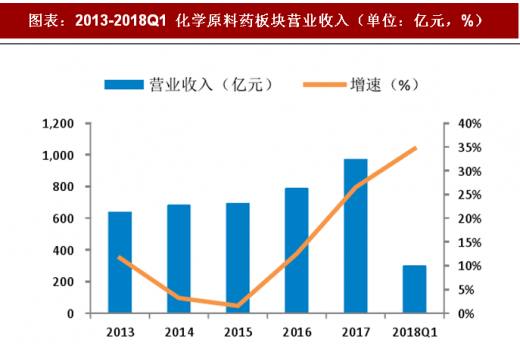

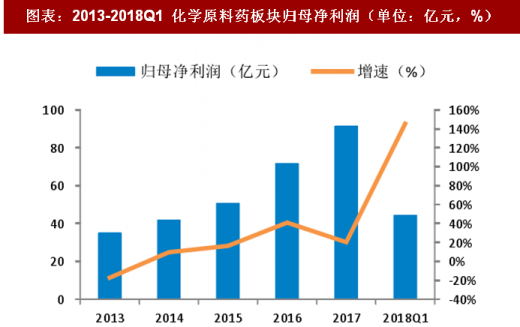

化学原料药板块2017 年实现营业收入974.55 亿元,同比增长26.53%;归母净利润91.55亿元,同比增长20.22%。2018Q1 实现营业收入299.42 亿元,同比增长34.64%;归母净利润44.47 亿元,同比增长145.35%。

2016 年,受到杭州G20 峰会的影响,浙江省对环境污染进行大力整治,关停了一系列污染严重的小型维生素生产企业,导致供应收缩,维生素价格上涨,引起当年化学原料药板块盈利水平大幅提高。2017 年前三季度,环保部门持续严监管,产品价格继续抬升,营业收入同比持续高增长,而期间费用的上升导致利润增速有所放缓;2017Q4-2018Q1,环保压力进一步加大,各大原料药产品价格再创新高,带来业绩高增长。我们认为环保严监管是未来的发展趋势,化学原料药行业的景气度有望继续维持。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展趋势预测》

图表:2013-2018Q1 化学原料药板块营业收入(单位:亿元,%)

资料来源:观研天下整理

图表:2013-2018Q1 化学原料药板块归母净利润(单位:亿元,%)

资料来源:观研天下整理

化学制剂:政策利好优质药品,产业结构调整

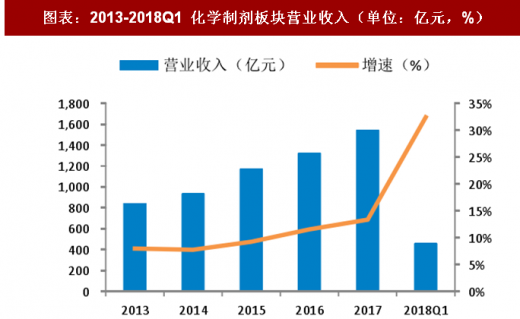

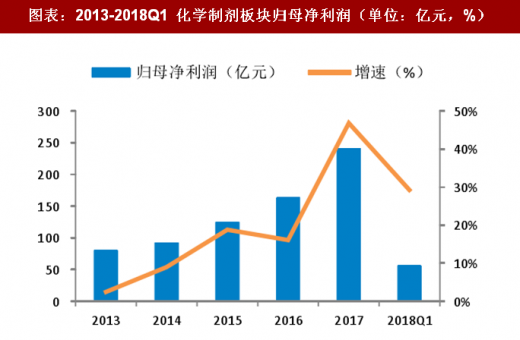

化学制剂板块2017 年实现营业收入1,545.12 亿元,同比增长13.33%;归母净利润241.08亿元,同比增长46.84%。2018Q1 实现营业收入460.89 亿元,同比增长32.42%;归母净利润56.04 亿元,同比增长29.25%。

近期国家监管政策的持续收紧,包括一致性评价、医保目录调整、药品审评审批制度改革等,对医药行业正本清源,鼓励创新,同时促进真正具有临床价值的仿制药的发展,淘汰市场上的劣质药品,对市场化学制剂的结构进行调整,逐步结束了化学制剂市场的价格战。

图表:2013-2018Q1 化学制剂板块营业收入(单位:亿元,%)

资料来源:观研天下整理

图表:2013-2018Q1 化学制剂板块归母净利润(单位:亿元,%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。