多环节协同发力,医保控费是根本目标

面对医保资金日益紧张的局面,相关部门近年来也尝试从多个方面入手去解决这个难题。劳动人口比例下滑难以逆转,导致医保收入增长将随GDP 呈现放缓的趋势,因此通过政策调控来实现医保收入的稳定增长相对困难;相应地,人口结构改变带来的老龄化又进一步扩大了医疗需求,医保支出的增长看起来似乎也难以避免。

受到我国早期医药市场监管体系不完善、行业准入标准不规范等因素的影响,目前市场上许多畅销的药品均为辅助用药或未经临床验证、疗效不明确的药物。这类药物并不能切实改善患者病情,却占用了大量的医保资金,是造成医保资金紧张的一个重要原因。

参考观研天下发布《2018年中国医疗器械行业分析报告-市场深度分析与发展趋势研究》

图表:2016 年国内等级医院生物制品销售额品种TOP20 排行榜

资料来源:观研天下整理

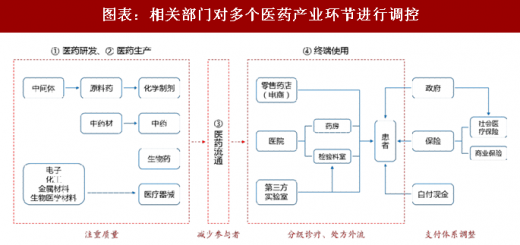

综合下来,政府部门最终选择了对医保支出端进行改革,拟通过调整用药结构,让真正有临床价值的药品取代目前大量疗效不明确的药品在医保支出中的地位,再配合其他的调控手段,达到在保证医疗质量的前提下稳定医保支出的目的,缓解医保资金压力。具体来说,在医药研发和生产环节,通过政策引导,鼓励创新,同时提升药品质量,淘汰市场上的劣质药品;在医药流通方面,压缩流通环节,减少渠道商对药品的不合理加价;在终端使用环节,通过分级诊疗、处方外流等方式,优化医疗资源配置;在支付端,对医疗支付体系进行调整,试行医保支付按病种付费等政策。

图表:相关部门对多个医药产业环节进行调控

资料来源:观研天下整理

1、用药结构调整:医保控费的腾笼术

(1)政策频出,挑战和机遇并存

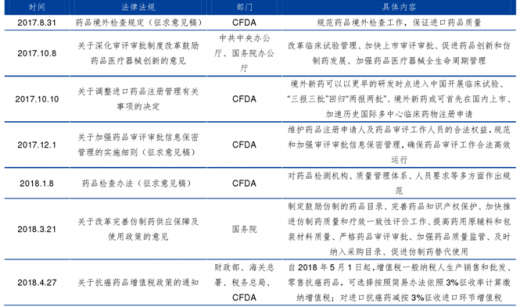

基于调整用药结构这个改革目标,近年来监管部门密集出台了一系列的调控政策,一方

面通过增加临床试验供给、加快药品审评审批、接受境外临床试验数据、完善专利保护制度等方式鼓励企业进行新药研发,另一方面大力推行仿制药一致性评价,试图提高国产仿制药的质量,对此前混乱的仿制药行业拨乱反正,促进行业良性发展。在激烈的行业变革环境下,国产制药公司在接受挑战的同时也有望抓住机遇,实现弯道超车。

图表:2017-2018 年部分医药政策

资料来源:观研天下整理

(2)创新药及产业链相关行业享政策红利

创新药:风险高、收益大,制药龙头有望最终胜出

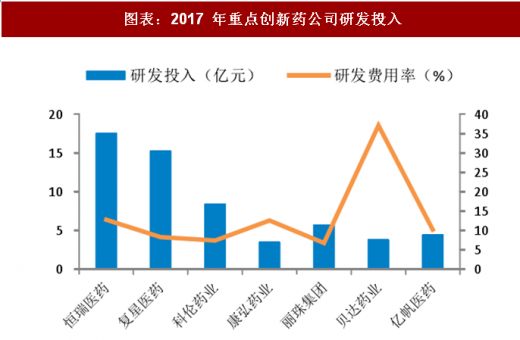

长期以来,我国的制药企业多以研发和生产仿制药为主,创新药一直被国外药企所垄断。虽然目前仿制药仍是国内制药公司的主要收入来源,但借助政策的东风,已有不少制药公司参与到创新药研发的浪潮中来。随着研发投入的不断加大和利好政策的刺激,未来创新药在国产药品中的比重有望逐步上升。上市公司中布局创新药较早、进展较快的主要是恒瑞医药、复星医药等少数几家公司。自2017 年10 月8 日《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》重大利好政策发布以来,市场对创新药板块的认可程度亦不断提高,板块收益明显,重点公司股价表现优异。

创新药研发的特点是资金投入大、技术要求高、研发周期长、市场风险高、产品上市后收益大。因此,我们认为优质的创新药研发公司至少需要具备两个基因:(1)新药研发成功的概率大;(2)对新药研发失败的抗风险能力强。

新药研发成功的概率大:(1)据不完全统计,一款新药从研发到上市平均需要投入数十亿美元的投入,研发周期长达10 多年,因此长期的高额研发投入是保障新药研发成功的最基本要素。(2)不同于仿制药,新药研发的难度要大得多,故而强大的研发团队是核心因素。目前的新药研发模式对团队合作的要求更高,研发负责人把握药物研发整体的方向和进展,而研发成员则对研发细节进行具体实施。(3)药物品种的选择在很大程度上直接决定了研发成功的可能性。相对而言,市场空间大、临床需求强烈、理论体系成熟的适应症更容易成为新药的温床,如抗肿瘤药物的研发成功率比阿尔茨海默症要高得多。

图表:2017 年重点创新药公司研发投入

资料来源:观研天下整理

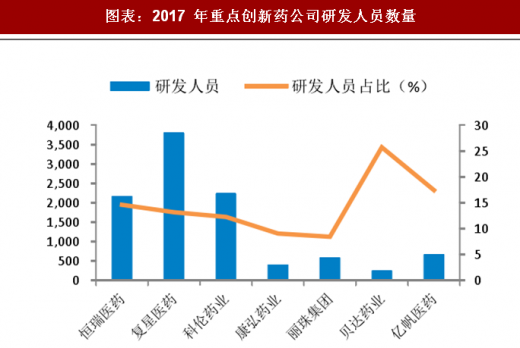

图表:2017 年重点创新药公司研发人员数量

资料来源:观研天下整理

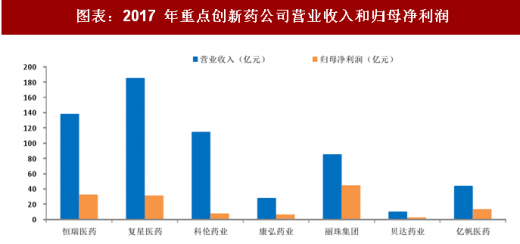

对新药研发失败的抗风险能力强:(1)新药研发是一个失败率极高的项目,平均成功率不到10%,因此提高风险抵抗能力的一条途径是增加研发项目基数,丰富产品线。恒瑞医药目前有几十个项目在研,多个重磅产品处于临床后期或申报生产阶段,如PD1 单抗、吡咯替尼等;复星医药也有庞大的在研项目,构建了丰富的单抗产品线,近期会有多个单抗品种陆续上市。(2)新药一旦研发失败,前期的研发投入几乎全部清零,故而稳定的业绩和充裕的资金是研发风险的另一个保障。

图表:2017 年重点创新药公司营业收入和归母净利润

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。