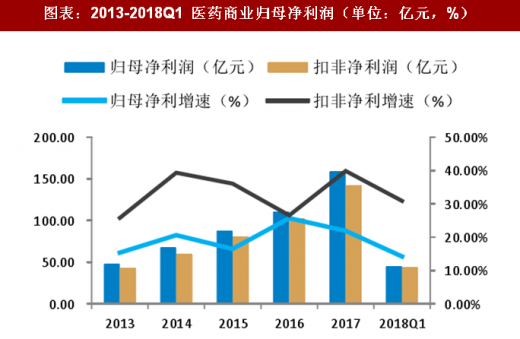

医药商业:渠道整合,行业集中度继续提高

医药商业板块2017 年实现营业收入5,219.03 亿元,同比增长14.10%;归母净利润158.85亿元,同比增长21.91%;扣非净利润142.50 亿元,同比增长39.87%。2018Q1 实现营业收入1,450.70 亿元,同比增长16.16%;归母净利润44.69 亿元,同比增长14.20%;扣非净利润43.38亿元,同比增长30.90%。

近年来医药商业板块的业绩增长一直非常亮丽,扣非净利润更是多年保持在30%以上的增速,公司业绩增长一个很重要的动因是外延并购。随着两票制的全面展开,医药流通行业发生了很大的变革,小规模流通商难以生存,上游龙头企业不断并购,强者恒强;另一方面,在医院药品零加成、降低药占比、处方外流等因素的驱动下,连锁药房不断发展壮大,药房龙头持续受益。

参考观研天下发布《2018年中国生物医药行业分析报告-市场运营态势与投资前景预测》

图表:2013-2018Q1 医药商业板块营业收入(单位:亿元,%)

资料来源:观研天下整理

图表:2013-2018Q1 医药商业归母净利润(单位:亿元,%)

资料来源:观研天下整理

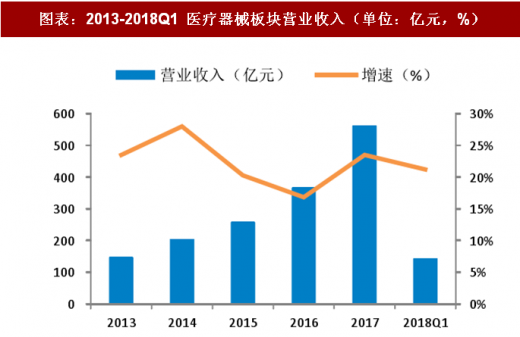

医疗器械:内生外延并举,进口替代加速

医疗器械板块2017 年实现营业收入561.22 亿元,同比增长23.48%;归母净利润66.27 亿元,同比增长12.21%。2018Q1 实现营业收入143.64 亿元,同比增长21.21%;归母净利润19.02亿元,同比增长22.20%。

医疗器械板块细分领域众多,产品较为分散,其中高值耗材和IVD 板块整体向好,内生、外延并举,其他医疗器械进口替代的步伐亦不断加快。

图表:2013-2018Q1 医疗器械板块营业收入(单位:亿元,%)

资料来源:观研天下整理

图表:2013-2018Q1 医疗器械板块归母净利润(单位:亿元,%)

资料来源:观研天下整理

图表:2013-2018Q1 医药商业板块营业收入(单位:亿元,%)

资料来源:观研天下整理

图表:2013-2018Q1 医药商业归母净利润(单位:亿元,%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。