| 项目 |

CDMO |

CMO |

| 定义 |

Contract Development

And Manufacturing Organization,合同研发与生产组织 |

Contract Manufacturing

Organization,合同生产组织 |

| 业务内容 |

根据下游客户提供的目标化合物的化学结构和技术指标要求,进行生产工艺的研究开发、质量研究、安全性研究等研发工作,并在此基础之上提供生产服务 |

根据下游客户提供的技术方案直接进行定制生产,而无需进行实质性的研发工作 |

| 产品需求 |

创新药研发早期阶段(临床I、II期)就介入,双方合作周期通常较长,贯穿从临床到商业化的各个阶段 |

创新药研发的后期及商业化阶段介入 |

| 技术来源 |

下游创新药企未掌握生产工艺,或者生产工艺不成熟或仅处于实验室阶段(不适合工业化生产),由CDMO公司自主研发生产工艺,或对创新药企提供的生产工艺进行优化 |

下游创新药企提供成熟的生产工艺和技术方案 |

| 产品特点 |

技术门槛高、创新性强、批量小、单位价值高,因创新药的研发存在较大不确定性,对产品的需求也存在较大不确定性 |

产品技术门槛相对较低,产品需求量大,单位价值相对较低,订单的确定性好 |

| 客户选择供应商的侧重点 |

创新药企更为关注CDMO公司的研发实力、实验室到工厂放大生产相关技术解决能力、质量稳定性、生产组织及快速交付能力;在项目合作初期其对CDMO公司的研发实力、响应速度要求极高,而价格敏感度相对较低 |

因创新药企提供生产工艺,因此对CMO公司的研发实力要求较低,更侧重其生产能力、质量体系、成本控制能力,价格往往是决定交易能否达成的重要因素 |

| 合作关系 |

CDMO企业与客户通常会建立相互支持和相互依赖的长期战略合作关系,合作紧密度较高 |

创新药企对CMO企业的依赖性较弱,双方的合作紧密度较低,易被替代 |

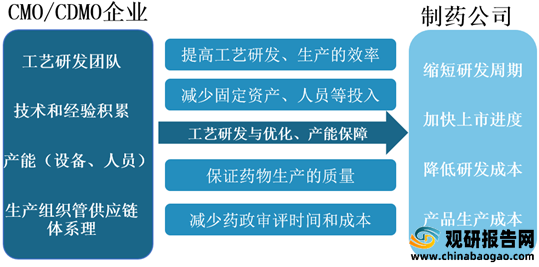

CMO/CDMO、CRO等医药定制服务对医药行业研发生产的价值日益凸显。CMO/CDMO公司通过向制药公司提供定制研发生产服务,加快了新药的研发上市进度,降低了研发成本和药品生产成本,有力的推动了医药产业的发展。

新药研发是全球医药行业发展的重要驱动因素,对人类健康和生命安全有着重大意义。21世纪以来,制药企业的药物研发投入力度不断加大。根据Pharmaprojects的统计,全球在研新药数量保持稳定增长趋势,2019年全球在研新药数量为16181个,是2001年的2.7倍。

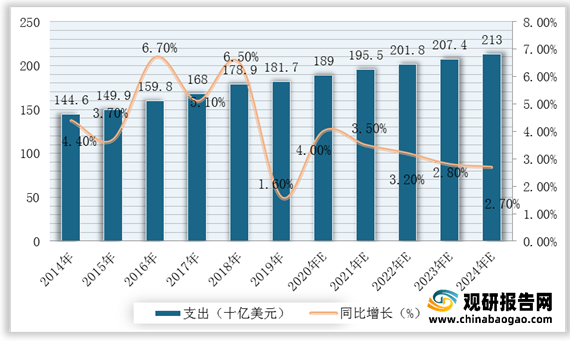

因此,CMO/CDMO行业不仅受益于医药行业持续增长的研发投入带来的市场需求,还能够分享创新药上市后的增长红利,市场空间不断增长。根据Frost&Sullivan数据显示,全球小分子CDMO/CMO市场规模从2014年的423亿美元增长到2018年的646亿美元,年均复合增长率为11.2%,预计将会以10.7%的年均复合增长率保持增长,到2023年达到1072亿美元。

在市场竞争方面,目前,全球医药定制研发生产行业主要被欧美及日本等发达国家的制药公司所垄断,行业市场化程度较高,竞争主要集中在研发实力、技术水平、质量体系、生产能力、原材料保障能力、安全环保等。在药物的研发和生产过程中,需要医药定制研发生产企业进行合成路线的设计、工艺优化、中试放大、质量标准等方面的研究工作,并将工艺研发能力与规模生产能力深度结合,从而帮助创新药更快、更低成本的上市和商业化,这对医药定制研发生产企业的研发实力要求较高。但同时,近年来得益于劳动力成本相对较低,且技术水平不断提高、知识产权保护制度不断完善,中国、印度等亚洲新兴市场国家的医药定制研发生产行业发展迅速,全球医药定制研发生产行业已逐步从欧美发达国家向中国、印度等新兴市场国家转移。

在国内市场,我国医药定制研发生产行业竞争相对较为分散,企业相对较多,药明康德(具体业务主体是其子公司合全药业)、博腾股份、凯莱英、九洲药业等是国内较为知名的CDMO企业,其业务主要集中在小分子化药的中间体、原料药或制剂的合同研发生产领域。

| 公司名称 |

诺泰生物 |

药明康德 |

凯莱英 |

博腾股份 |

| 产业链环节与重点领域 |

主要通过子公司澳赛诺提供小分子化药创新药高级医药中间体的CDMO服务,服务于创新药从临床到成功获批上市后的各个阶段;通过母公司提供少量多肽原料药的CMO服务 |

提供一站式CDMO/CMO平台服务,包括临床前、临床阶段、新药上市审批和商业化阶段所需要的高级中间体、原料药和制剂的工艺开发、生产制造以及药品包装等定制服务。主要服务化学药物,并逐步构建了寡核苷酸和多肽类药物CDMO/CMO服务能力 |

提供小分子药物研发和生产服务,覆盖新药从临床早期阶段到商业化的CMC服务,包括高级中间体、原料药、制剂等的研发和cGMP标准规模化生产。主要服务小分子药物,逐步延伸服务链至多肽、多糖及寡核苷酸等化学大分子、生物酶、制剂等 |

提供药物开发阶段至商业化阶段所需中间体及原料药的工艺研发及生产服务,主要业务包括化学原料药CDMO业务(含中间体)、化学制剂CDMO业务和生物CDMO业务。基于在原料药CDMO业务领域的积累,推进生物CDMO业务和制剂CDMO业务的布局 |

| 产能规模 |

澳赛诺在杭州建德拥有1个生产基地,截至2020年6月末反应釜体积合计为107.5万L |

截至2019年末在上海外高桥、金山、常州、无锡和美国圣地亚哥建立了多个研发和生产基地。 |

截至2019年末,已经在天津、敦化、阜新、上海建立了多个研发和生产基地,反应釜体积超过230万L |

拥有长寿和江西东邦2个生产基地,合计拥有产能约1,220M3 |

| 员工数量 |

908人(2020年末) |

21,744人 |

3,840人 |

2,635人(2020年末) |

| 专利情况 |

澳赛诺取得专利13项,其中发明专利7项 |

截至2020年7月底,合全药业及其控股子公司取得专利75项,其中发明专利33项 |

截至2019年末,累计申请国内国际专利245项,其中中国授权92项,国外授权22项 |

截至2020年末,已获授权的发明专利40项(其中31项国内专利,9项国外专利) |

| 大客户情况 |

主要客户包括美国因赛特、美国吉利德、德国勃林格殷格翰、美国福泰制药、前沿生物等数十家国内外知名创新药企 |

2019年新增客户超过 1,200家,合计为全球 3,900家客户提供服务,覆盖所有全球前20大制药企业 |

包括辉瑞、默沙东、百时美施贵宝、艾伯维、礼来等全球制药巨头以及贝达药业、和记黄埔等国内外优秀新兴医药公司 |

截至2020年末,累计服务客户数超500家,大客户包括强生、辉瑞、葛兰素史克、勃林格殷格翰、诺华、罗氏等 |

| 进入优先供应商名录的项目数量 |

报告期,公司的CDMO项目中有16个项目已处于商业化阶段,有15个项目处于临床III期,超过35个项目处于临床II期及以前阶段 |

2019年,公司服务的项目处于临床前、临床和商业化各个阶段的项目分子数近1,000个,其中临床III期阶段40个分子、已获批上市的品种21个分子 |

2019年,公司共计完成549个项目,其中商业化阶段30个,临床阶段191个(其中临床Ⅲ期39个),技术服务项目328个 |

2020年,公司创新药活跃项目数(不含J-STAR)456个,其中临床前和临床一期277个,临床二期63个,临床三期49个,NDA新药申请10个,已上市57个 |

| 经营数据 |

2020年度,公司CDMO/CMO业务收入为4.11亿元 |

2019年,药明康德的CDMO/CMO业务收入37.52亿元 |

2019年,凯莱英实现营业收入24.60亿元 |

2020年,博腾股份实现营业收入20.72亿元 |

更多深度内容,请查阅观研报告网:

《2021年中国医药定制研发生产行业分析报告-产业竞争格局与发展动向研究》

《2021年中国医药流通行业分析报告-行业发展现状与发展潜力预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。