| 药物 |

传统小分子化药 |

多肽药物 |

蛋白质药物 |

| 相对分子量 |

一般不高于500 |

500-10,000 |

一般高于10,000 |

| 稳定性 |

好 |

较好 |

差 |

| 生物活性 |

较低 |

高 |

高 |

| 特异性 |

弱 |

强 |

强 |

| 免疫原性 |

无 |

无或低 |

有 |

| 纯度 |

高 |

高 |

较低 |

| 成本 |

低 |

高 |

更高 |

| 举例 |

阿司匹林 |

利拉鲁肽 |

单克隆抗体 |

|

|

|

|

|

| 原子个数:21 相对分子量:180 |

原子个数:531 相对分子量:3,751 |

原子个数:>25,000 相对分子量:~150,000 |

多肽药物以慢病治疗为主,目前,国际上的多肽药物主要分布在7大疾病治疗领域,包括罕见病、肿瘤、糖尿病、胃肠道、骨科、免疫、心血管疾病等,其中罕见病、肿瘤和糖尿病是拉动多肽药物市场的“三驾马车”,其余四个领域也不乏重磅品种上市,代表性品种包括利拉鲁肽、度拉糖肽、索玛鲁肽、亮丙瑞林、特立帕肽、奥曲肽、艾塞那肽等。

| 治疗领域 |

主要药物品种和市场情况 |

| 罕见病 |

目前,多肽药物在罕见病治疗领域的主要品种包括:治疗复发性多发性硬化症的格拉替雷(克帕松)、针对抗艾滋病治疗的恩夫韦肽、治疗肢端肥大症以及神经内分泌肿瘤引发的综合征的兰瑞肽、治疗一种急性发作的遗传性血管水肿(HAE)的艾替班特和治疗额外胃肠外营养的成人短肠综合征的替度鲁肽等。由以色列梯瓦研发并于1996年上市的格拉替雷曾是多肽药物中最大的品种,2014年其全球销售额达42.37亿美元,用于治疗多发性硬化症(MS),随着格拉替雷的专利到期,梯瓦的市场份额受到了仿制药的巨大冲击,全球销售额大幅下降。 |

| 肿瘤 |

肿瘤领域已上市的多肽药物主要集中在妇科肿瘤和前列腺癌,作为激素疗法和去势疗法使用,具有不可替代的作用,随着研究的不断深入,多肽药物在肿瘤领域的适应症范围已有显著突破,已上市的药物包括亮丙瑞林、戈舍瑞林、西曲瑞克、地加瑞克、加尼瑞克、奥曲肽等。 |

| 糖尿病 |

糖尿病领域的多肽药物主要是GLP-1受体激动剂,用于治疗2型糖尿病,并能降低体重,目前全球已有艾塞那肽、利拉鲁肽、贝那鲁肽(中国批准)、艾塞那肽微球、度拉糖肽、阿必鲁肽、利司那肽、索玛鲁肽、聚乙二醇洛塞那肽(中国批准)、索玛鲁肽口服等上市销售的GLP-1受体激动剂。根据EvaluatePharma的预测,在度拉糖肽以及索玛鲁肽的带动下,2024年全球GLP-1受体激动剂的市场规模有望超过166亿美元。 |

| 胃肠道 |

主要包括生长抑素类似物和血管加压素类似物,主要有三个适应症,包括消化道急性止血、胃肠道神经内分泌瘤和肢端肥大症、尿崩症,目前国外主要应用在神经内分泌瘤和肢端肥大症领域,国内主要应用于止血领域。主要品种有生长抑素、去氨加压素、奥曲肽、特利加压素、利那洛肽等。 |

| 骨科 |

主要集中在骨质疏松的治疗,主要是面对绝经后妇女和老龄患者两大人群,代表药物有鲑鱼降钙素、特立帕肽等。 |

| 免疫 |

该领域的多肽药物类似辅助用药,主要在中国使用,主要品种包括胸腺五肽和胸腺法新,这两种药物都未在美国上市。 |

| 心血管 |

主要是心血管抢救用药,包括抗凝药和急性心衰用药,主要产品包括卡培立肽、奈西立肽、爱啡肽、比伐芦定等。 |

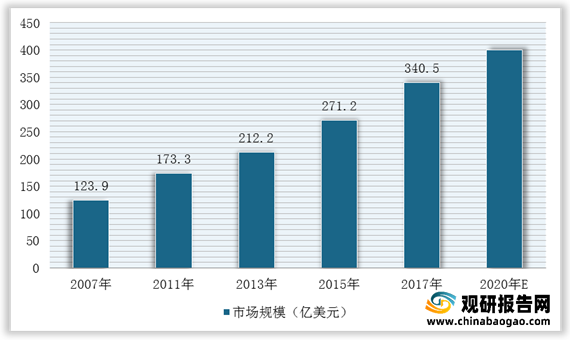

随着临床应用范围的不断扩大和新药品种陆续上市,多肽药物以其确切的疗效和较好的安全性,正逐渐被专家和临床医生所接受,临床治疗地位也不断提升,再加上近年来多肽药物治疗在免疫调节以及新陈代谢紊乱方面的广泛应用,全球多肽药物市场规模迅速扩大。根据IQVIA数据,2017年,全球多肽药物制剂市场规模约340.5亿美元,2020年市场规模达到**亿美元。其中,美国、欧洲五国(英国、法国、西班牙、意大利、德国)是多肽药物最主要的市场,合计市场份额超过全球市场的70%。

在市场竞争方面,全球多肽原料药生产的领先企业主要有瑞士Bachem公司和美国PolyPeptide公司,新兴市场国家企业随着技术水平的不断提高,并利用美国DMF制度开拓全球客户资源,正逐步成为多肽原料药生产领域的重要力量。而国内专门从事多肽药物研发生产且具备一定规模的企业相对较少。在制剂方面,对于国内上市时间相对较长且结构较为简单的胸腺五肽等品种,由于其技术门槛相对较低,生产厂家众多,市场竞争较为激烈,但对于多数多肽药物而言,由于其结构大多较为复杂,技术壁垒相对较高,生产厂家较为有限,竞争相对缓和。

目前,国内主要从事多肽类仿制药或原料药研发生产,并具备一定技术水平和经营规模的企业主要有翰宇药业、双成药业、圣诺生物、中肽生化等。

| 公司名称 |

诺泰生物 |

翰宇药业 |

双成药业 |

圣诺生物 |

中肽生化 |

| 产业链环节 |

以多肽药物为主、小分子化药为辅自主选择具有较高技术壁垒和良好市场前景的药品进行研发、生产和销售 |

主营产品包括制剂、原料药、客户肽(客户定制业务)、药品组合包装类产品、器械类产品和固体类产品六大系列 |

主要从事化学合成多肽药品的生产、销售和研发 |

主要从事多肽类创新药药学研究、定制生产服务,自主研发、生产和销售多肽类仿制药原料药和制剂产品,以及多肽药物生产技术转让服务 |

主要为国内外医药企业、科研机构提供多肽创新药和多肽仿制药定制研发及生产服务,同时从事体外诊断试剂的研发、生产和销售 |

| 主要品种及重点领域 |

产品管线涵盖利拉鲁肽、索玛鲁肽、苯甲酸阿格列汀、依替巴肽、醋酸兰瑞肽、磷酸奥司他韦、胸腺法新等知名品种,目前制剂方面仅注射用胸腺法新进入商业化阶段 |

多个制剂品种已经上市,销售较大的包括注射用生长抑素、注射用胸腺五肽、注射用特利加压素;原料药中利拉鲁肽、格拉替雷销量较大 |

多个制剂品种已经上市,主要制剂产品包括注射用胸腺法新、注射用生长抑素、注射用比伐芦定、注射用胸腺五肽等 |

多个制剂品种已经上市,主要包括卡贝缩宫素注射液、醋酸奥曲肽注射液、注射用胸腺法新、醋酸阿托西班注射液等;拥有15个自主研发的多肽类原料药品种 |

多肽创新药和多肽仿制药定制研发及生产服务 |

| 专利情况 |

公司共拥有71项专利,其中发明专利34项,实用新型专利37项 |

截至2020年7月底,翰宇药业及其子公司武汉翰宇共取得专利215项,其中发明专利209项、实用新型专利2项 |

截至2020年7月底,取得发明专利8项 |

截至2020年7月底,取得发明专利25项(其中1项同时取得国际专利)、实用新型专利9项 |

截至2020年7月底,取得发明专利10项、实用新型专利5项 |

| 经营数据 |

2020年度,自主选择产品实现销售收入15,250.38万元。 |

2019年度营业收入为6.14亿元,其中制剂收入为4.63亿元,主要品种为注射用胸腺五肽、注射用生长抑素等;原料药为0.28亿元、客户肽为0.39亿元。 |

2019年度营业收入为3.47亿元,其中多肽类产品收入为1.14亿元,多肽类产品中胸腺法新制剂收入为0.87亿元。 |

2019年度营业收入为32,673.91万元 |

2019年度营业收入为1.73亿元(含多肽业务及体外诊断试剂业务) |

更多深度内容,请查阅观研报告网:

《2021年中国多肽药物行业分析报告-产业供需现状与发展规划研究》

《2020年中国多肽药物产业分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。