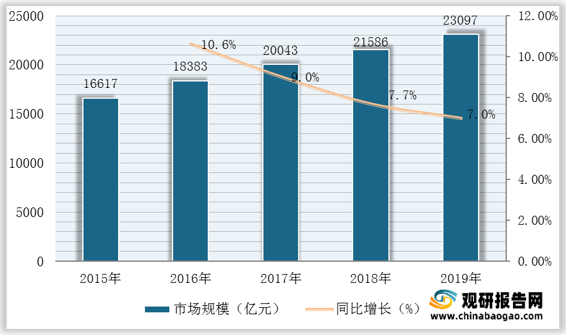

数据显示,近五年来随着人们生活水平不断提高,大健康理念持续增强,人口老龄化程度日益加深,我国药品流通市场规模仍然持续增长,截至2019年为23097亿元,同比增长7%。

一、供应商的议价能力

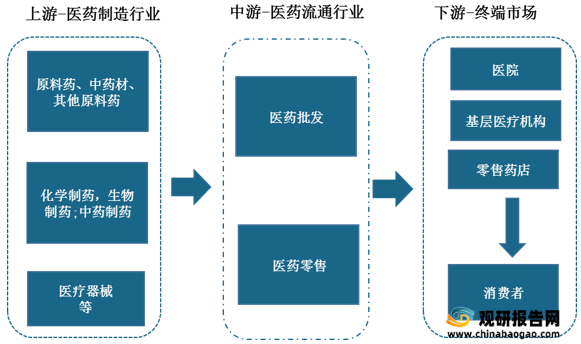

供应商议价能力是指供应商讨价还价的行为和程度,他们可能通过提价或降低所购产品或服务,以此向某个产业中的企业施加压力。在产业链方面,医药流通行业上游主要涉及医药制造行业,医药流通企业通过与上游供应商一制药企业进行批量订货,获取批零差价利润及按合同执行后的利润,而医药产品需求又较为旺盛,属刚需产品,因此供应商具有较强的议价能力。

二、购买者的议价能力

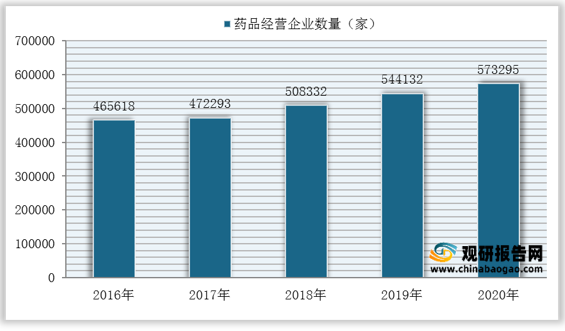

数据显示,近五年来我国药品经营企业数量不断增加,截至2020年已达573295家,同比上年增加29163家。而面临数量如此之多的药店批发企业,我国医药流通行业下游消费者和医院具有很强的议价能力。

三、新进入者的威胁

由于医药流通是涉及到人民群众用药安全的特殊行业,我国对于行业相关进入者实行行政许可制度,对药品许可证的批准十分严格,行业进入壁垒较高;同时,随着“两票制”-即药品从出厂到医院只许开两次发票,优化医药流通环节,药企对流通商的选择更趋于谨慎,更倾向于选择有实力、配送网络丰富、回款有保障的区域配送龙头或全国医药巨头,我国医药流通行业新进入者威胁较小。

四、替代品的威胁

医药流通行业中的替代品主要是指各类药品之间相互替代的关系,随着科学技术的不断发展和新型医疗设备的应用,制药企业不断研发出新的药品,由于新的药品具有更好的疗效,从而使得新的药品代替旧的药品的可能性就大大增加。所以,对医药流通企业来说,这种替代性加大了企业的经营风险。

五、同业竞争者的竞争程度

目前我国医药流通行业竞争者众多,主要分布在浙江、广东、江苏、北京、山东、上海等地区,但市场竞争格局仍较为分散,行业市场集中度有待提高。

我国医药流通行业主要代表企业有华润医药商业集团有限公司、上海医药集团股份有限公司、九州通医药集团股份有限公司、中国医药健康产业股份有限公司、南京医药股份有限公司等。

| 企业名称 |

优势分析 |

| 医药商业集团有限公司 |

产品优势:产品组合包括化学药品、中药、生物制剂以及营养保健品,覆盖广泛治疗领域,包括心血管、消化道和新陈代谢、大容量静脉输注、儿科、呼吸系统等。 |

| 品牌优势:拥有“999”、“双鹤”、“赛科”、“东阿”和“毓婷”等“中国驰名商标”,“999”品牌还两次入选中国最具价值品牌TOP50强,“东阿阿胶”等品牌被评为“中国500最具价值品牌”。 |

|

| 分销网络优势:经营着一个由178个物流中心构成的全国性分销网络,战略性覆盖中国28个省、直辖市及自治区。 |

|

| 上海医药集团股份有限公司 |

产业链优势:业务覆盖医药研发与制造、分销与零售,通过聚合产业链核心资源,积极发展创新业务,深入推进产业协同与运营整合,以独特的产业链组合优势,力求为医疗机构、患者、供应商等提供更为便捷的一揽子解决方案。 |

| 品牌优势:通过旗下一批历史悠久、内涵丰富的著名产品品牌与“上海医药”主品牌有效协同,市场认可度高。 |

|

| 研发优势:建立了以中央研究院为技术核心的总院、分院研发体系,拥有1个国家级企业技术中心以及10个省市级企业技术中心,采用开放式研究模式,与中国科学院、中国药科大学、沈阳药科大学等机构建立紧密合作关系,多个创新药物处于申报临床或临床研究阶段。 |

|

| 九州通医药集团股份有限公司 |

销售网络优势:现已建立起全国性的销售网络,是现有全国医药商业企业中销售网络覆盖面最广的企业之一,具有销售网络的广度与深度优势。 |

| 技术优势:是全国医药流通企业中为数不多的进行现代物流技术自主研发与医药物流管理系统集成的企业之一,具有领先于行业的现代物流技术和信息技术运用的优势。 |

|

| 增值服务优势:率先在行业中开创了医药信息服务及电子商务交易业务,并具备向上、下游客户提供需求解决方案及增值服务的能力,具有开展电子商务交易及向客户提供增值服务的优势。 |

|

| 中国医药健康产业股份有限公司 |

国际化优势:公司国际营销网络覆盖全球80多个国家和地区,并在日本、意大利、委内瑞拉、古巴等国家设有代表处,在亚非拉等新兴医疗市场,通过承接各类大型政府医疗供应项目,积累了丰富的专业贸易经验。 |

| 协同力优势:在协同力方面,公司通过资源的盘点与整合,业务的链接与协同,提高资源的使用率,激发企业内部的“造血功能”,已经形成工商贸并举,多业态发展的优势格局。 |

|

| 产业群组合优势:公司致力于涵盖工、商、贸、终端服务等医药健康产业的主要产业群组合,布局全产业链的重要主导环节。 |

|

| 网络优势:业务网络覆盖苏皖闽鄂等地及云川部分地区近70个城市,在华东区域保持有良好的规模、渠道以及商业网络竞争优势,尤其在苏皖闽三省具有较好的市场优势。 |

|

| 创新优势:是我国最早开展药事服务的医药流通企业,多年来努力探索、实践药事服务管理创新。曾荣获国家级管理创新成果一等奖;荣获中国药品流通行业“十二五”最佳管理创新奖。 |

|

| 配送优势:公司已有物流中心26个,其中主要物流中心16个;拥有全国范围内较高水平的终端配送能力、辐射周边地区的快速配送网络体系以及药品仓库的较高管理水平。 |

更多深度内容,请查阅观研报告网:

《2021年中国医药流通行业分析报告-行业发展现状与发展潜力预测》

《2021年中国医药流通市场分析报告-产业规模与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。