1、独特的地理位置,丰富的自然资源

天然药材的分布和生产离不开一定的自然条件,各种药材的生产,无论品种、产量和质量都有一定的地域性,所以自古以来医家非常重视道地药材。所谓道地药材又称地道药材,是优质纯真药材的专用名词,它是指历史悠久、产地适宜、品种优良、产量宏丰、炮制考究、疗效突出、带有地域特点的药材,如甘肃的当归,宁夏的枸杞,青海的大黄,内蒙的黄芪,东北的人参、细辛、五味子,山西的党参,河南的地黄、牛膝、山药、菊花等。

| 省市(道地) |

代表药材 |

代表公司或机构 |

| 安徽(毫州) |

毫白芍 |

芍花堂国药股份有限公司 |

| 浙江(磐安) |

浙白术 |

浙江磐安五味药业有限公司 |

| 四川(江油) |

川附子 |

四川中坝附子科技发展有限公司 |

| 贵州(大方) |

天麻 |

贵州省大方县九龙天麻公司 |

| 云南(文山) |

文三七 |

云南三七科技有限公司 |

| 重庆(石柱) |

黄连 |

重庆石柱黄连有限公司 |

| 湖北(巴东) |

玄参 |

中青(恩施)健康产业发展有限公司 |

| 河南(焦作) |

怀山药 |

焦作市汉元怀药有限公司 |

| 河北(涉县) |

涉柴胡 |

涉县擎阳种业有限公司 |

| 吉林(白山) |

长白山人参 |

北京同仁堂吉林人参有限责任公司 |

| 陕西(子洲) |

子洲黄芪 |

子洲天赐中药材有限责任公司 |

| 山东(莱阳) |

北沙参 |

莱阳市北沙参产销合作社 |

| 内蒙(抗锦旗) |

梁外甘草 |

亿利资源集团有限公司 |

| 甘肃(岷县) |

岷归 |

无极限(中国)有限公司 |

| 福建(建宁) |

建莲 |

建宁文鑫莲业 |

| 江西(樟树) |

黄栀子 |

江西天顺生态农业有限公司 |

| 山西(安泽) |

连翘 |

山西安泽连翘中药材开发有限公司 |

| 宁夏(中宁) |

中宁枸杞 |

宁夏中宁枸杞产业发展股份有限公司 |

| 辽宁(木溪) |

五味子 |

辽宁好护士药业(集团)有限责任公司 |

| 海南(琼海) |

槟榔 |

海南槟梅园食品有限公司 |

| 新疆(吉木萨尔) |

红花 |

亚宝药业新疆红花发展有限公司 |

| 江苏(太仓) |

太仓薄荷 |

江苏长景种业有限公司 |

| 黑龙江(黑河) |

龙胆草 |

抚顺龙胆草种植基地 |

| 广东(新会) |

广陈皮 |

江门市新会区新宝堂陈皮有限公司 |

| 广西(防城港) |

防城肉桂 |

防城港市林泰有限公司 |

| 青藏(玉树) |

冬虫夏草 |

三江源冬虫夏草科技股份有限公司 |

| 湖南(靖州) |

茯苓 |

湖南补天药业有限公司 |

同时,从种植地域上看,大部分中药材生产较为集中,仍以道地和传统产区为主产区,如白芍、当归和肉桂这三种药材,仅一地就占了百分之九十的产量。

| 名称 |

种类 |

主产区 |

种植情况 |

市场情况 |

| 白芍 |

根茎类 |

亳州(90%)、荷泽 |

产地集中 |

国内外需求大 |

| 白术 |

根茎类 |

磐安、毫州、安国、渝鄂湘交界处 |

种植简单、可机械化、全国可种 |

投资少、销势较好、价市平稳 |

| 附子 |

根茎类 |

四川和陕西的多地 |

种植较难、炮制复杂 |

生产略下降 |

| 天麻 |

根茎类 |

贵州、陕西、四川、云南、湖北等地 |

种植条件难满足、产量不稳定、技术要求高 |

以家充野,出现很多新产区。市场高价刺激、需求 |

| 三七 |

根茎类 |

云南、广西 |

避强光、气候喜欢冬暖夏凉 |

名贵药材、应用领域广 |

| 黄连 |

根茎类 |

石柱、利川、峨眉 |

种植方式仍较传统、生长周期较长 |

库存空虚,价格上涨,市场供不应求 |

| 玄参 |

根茎类 |

浙江、四川、湖南、湖北、贵州等地 |

适应性强、管理粗放 |

产销不对称,生产起伏大,投资少、见效快 |

| 山药 |

根茎类 |

河南、广西、广东、山西、河北 |

需肥量大、虫害时减产量高 |

高产高效经济作物、耐贮易运、可加工增值、出口 |

| 柴胡 |

根茎类 |

河南、河北、内蒙古、北京、山西等广泛地区 |

种植条件较低、全国大部分地区可种 |

产销有一定问题 |

| 人参 |

根茎类 |

吉林的抚松、集安、靖宇、安图为主产地 |

避强光、水肥管理上需特别注意 |

名贵中药、应用领域广 |

| 黄芪 |

根茎类 |

山西、内蒙古、东北三省、河北、甘肃 |

适应性强,产量稳定 |

产销存在一定问题 |

| 甘草 |

根茎类 |

内蒙古、宁夏、新疆、黑龙江等北方各省 |

种植和管理简单,可大面积种植 |

需求大,国家鼓励人工发展甘草种植 |

| 当归 |

根茎类 |

甘肃(90%以上)、云南、四川 |

仅适用高海拔高寒凉爽地区 |

投资少 |

| 莲子 |

果实类 |

湖南、湖北、福建 |

产量较小 |

一年种植,多年受益 |

| 黄栀子 |

果实类 |

浙江、江西、福建、湖北、湖南、四川、贵州等省 |

易栽易管,管理不够好,树种质量差,单产较低 |

价格和市场的变化不定,加工储藏方便,经济效益 |

| 连翘 |

果实类 |

河南、山西、陕西和湖北一些县 |

种植要求低 |

一朝种植,多年受益,经济效益十分可观 |

| 槟榔 |

果实类 |

海南、广东、台湾、福建、广西 |

粗生易长、病虫害严重、单株产量差异很大 |

经济价值高,用途广,收益大 |

| 红花 |

花类 |

分布较广,河南、四川、新疆、河北等省 |

生产周期短,适应性强,适种地区广 |

投资较小、综合价值较高 |

| 薄荷 |

全草类 |

江苏、浙江、江西、湖南、四川 |

产量小,产区收缩 |

工业上可延展性强 |

| 肉桂 |

皮类 |

广西(90%)、广东 |

抚管水平低、基础设施差,病虫害防治不当 |

出口创汇多 |

| 冬虫夏草 |

菌藻类 |

青藏地区 |

人工培植的难题 |

名贵药材,优质虫草供不应求,市场鱼龙混杂 |

| 茯苓 |

菌藻类 |

云南、安徽、湖北、河南、四川等地 |

几乎不受时间、地域影响 |

投资小、见效快,经济效益十分可观 |

2、规模化、机械化种植

此前,我国中药材基本上属于精耕细作式的的种植,因地制宜式的管理。但是随着现代农业的推进,机械化作业替代人工作业,在中药材种植业也逐渐兴起。

在耕种方面,新型的中药材秧苗栽植机,从翻地、摆苗、放药到培土、压实,都打破了原有的地块、人力、时间的限制,一台机子六个人用几分钟的时间,就可以替代之前一个小时左右的种植、时间成本,机械化的产出率比以前高了许多。在采收方面,瓜州农民李少兵在16年时就发明了一款“甘草挖筛存卸一体机”获国家发明专利。

二、中药种植行业劣势分析

1、中药材市场作用尚未充分发挥,制约药材价格

任何产业发展的活力皆源于市场。目前,我国中药材市场未发挥应有的作用,这严重阻碍中药材种植产业发展,尤其是地域性严重的生产中药材仅靠外地药商来交易,药材市场价格受限。即使生产大量的中药材,只能依靠外地药商前来采购,成本增加,导致药材价格低廉,农户收入少,从而降低种植积极性。因此,市场支撑是国内中药材种植业面临的最大瓶颈,解决好市场是首要问题。

2、学习种植技术兼收并蓄,创新能力不足

我国大部分中药材种植地区市不具备独立的科研能力,没有新品种,种植品种完全是市场提供的混杂品种;栽培技术也是靠外出学习,照搬照抄,兼收并蓄,没有结合当地的实际进行总结和提升。研发的投入仅来自政府投入,资金有限,难以发展。很多企业更多考虑的是短期利益,很少顾及中药材产业的长期发展,创新能力欠缺,导致产业发展后劲不足,新品系研发主体仍然是重点,严重制约中药材产业的发展。

三、中药种植行业机遇分析

1、中医药全面国际化为中药材种植业增加了市场空间

我国中医药发展历史悠久,被列入世界珍贵文化遗产,是我国医药行业发展的重点特色。中医药在世界快速发展,中药材的发展也越来越被重视,有广阔的发展前景和空间。据WHO统计,全世界有近40亿人在使用植物药治病,全球植物药市场规模约为600亿美元,正式承认中医药合法地位的国家有67个,中药的开发利用将在全球兴起。随着我国综合国力的不断增强,中医药国际化已经成为国家发展的时代需求和中医药发展的必经之路。据《中国的中医药》白皮书记载,中医药已经传播到183个国家和地区。2019年《国际疾病分类第十一次修订本》对中医药的载入,标志中医药正式被纳入国际疾病医疗体系。

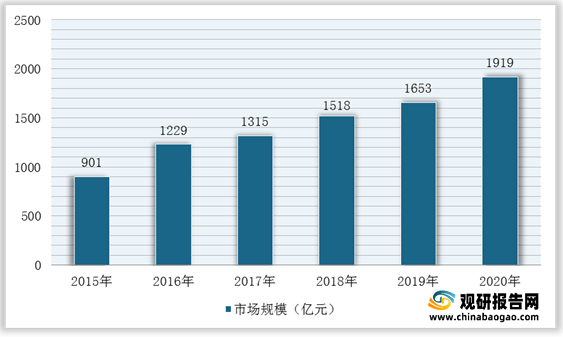

根据数据显示,我国中药材行业市场规模不断扩大,从2015年的901亿元增至2020年的1919亿元。

随着全国人民健康意识的不断增强,食品、药品质量问题倍受关注,中药材是中医药事业和大健康服务业发展的基础,地位尤为突出。近年来,国家出台了《国务院关于扶持和促进中医药事业发展的若干意见》《关于进一步加强中药材管理的通知》《关于加快林下经济发展的意见》等政策和《中药材保护和发展规划(2015-2020年)》《中医药健康服务发展规划(2015-2020年)》等纲领。随着各纲领的实施,配套政策的落实及生态文明建设,对中药农业发展有极大地促进作用。国家依法治理与加强监管,建立适合中药农业的“三化”(规范化、规模化和产业化)基地,促进中药工业反哺中药农业,中药农业支持中药工业的循环发展,为中药材产业发展及中药种植业结构调整提供机遇,也为农民增收致富提供有效路径。

四、中药种植行业挑战分析

1、医药行业的结构调整迫在眉睫

目前,国家坚持有保有压,逐步淘汰落后产能,这一政策的调整,从长期看、整体上看,有利于医药行业明确发展方向,有利于医药行业的全面繁荣,但从短期看、局部看,地方上中药种植产业发展的压力剧增。

2、各地区竞相发展

河北安国正规划建设占地约40平方公里、核心包含“三区”(仓储物流商贸区、绿色循环工业区、健康养生文化区)、“三基地”(研发基地、出口基地、种植示范基地)和“三体系”(种植规范体系、流通标准体系、质量追溯体系)的“安国中药城”,力争将安国打造成为华北最大的中药生产基地、北方最大的以大宗中药材交易为主的综合性中药市场、国家级中药出口示范基地之一。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国中药种植市场分析报告-市场竞争现状与未来商机预测》

《2021年中国中药种植行业分析报告-市场竞争格局与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。