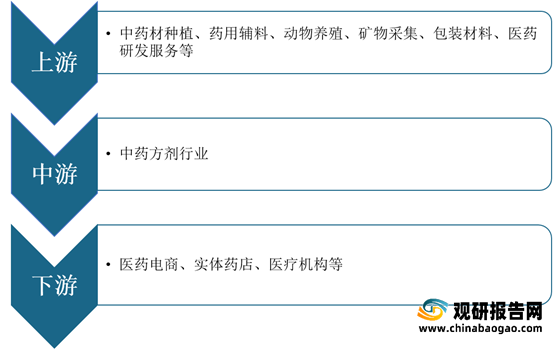

在产业链方面,我国中药方剂行业上游主要包括中药材种植、药用辅料、动物养殖、矿物采集、包装材料、医药研发服务等;下游则是医药电商、实体药店、医疗机构等。

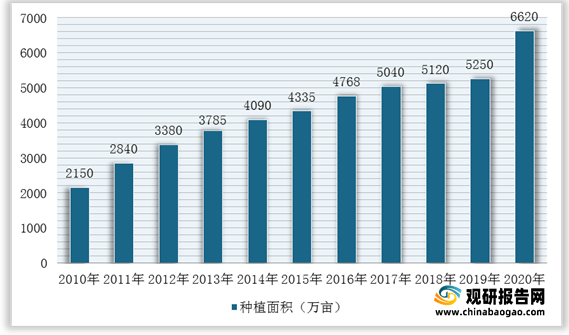

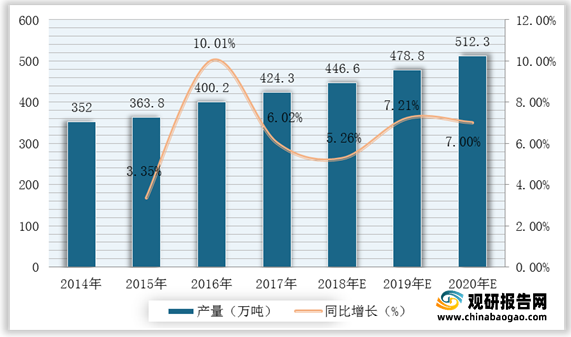

我国中药方剂行业上游主要包括中药材种植、药用辅料、动物养殖、矿物采集、包装材料、医药研发服务等。目前,我国中药材种植正处于政策鼓励扩大产能阶段,2020年种植面积将扩张至6620万亩。同时,随着中药种植面积不断扩大,中药材产量持续增加,2017年达到424.3万吨,预计2020年我国中药材产量将达到512.3万吨,由此可见,我国中药方剂行业上游供应充足。

| 序号 |

企业名称 |

| 1 |

白云山 |

| 2 |

康美药业 |

| 3 |

昆明制药 |

| 4 |

天士力 |

| 5 |

同仁堂 |

| 6 |

云南白药 |

| 7 |

奇正藏药 |

| 8 |

紫鑫药业 |

| 9 |

贵州百灵 |

| 10 |

金陵药业 |

| 11 |

太安堂 |

| 12 |

丽珠集团 |

| 13 |

华润三九 |

| 14 |

嘉应制药 |

| 15 |

武汉健民 |

| 16 |

辅仁药业 |

| 17 |

江中药业 |

| 18 |

天目药业 |

| 19 |

神奇药业 |

| 20 |

康恩贝 |

| 21 |

康缘药业 |

| 22 |

千金药业 |

| 23 |

亚宝药业 |

| 24 |

中新药业 |

| 25 |

羚锐制药 |

| 26 |

中恒集团 |

| 27 |

太龙药业 |

2、中药方剂行业

科学的方剂分类法是研究古今成方的组成和临床运用规律的重要手段。历代医家对此进行过多种探讨和尝试,有按病名、证候、功效、临床分科、方剂结构、病因、脏腑、祖方、剂型等多种方法。

| 分类方式 |

具体内容按病名分类 |

| 按病名分类 |

《五十二病方》就是最早按病名分类的方书。《汉书 艺文志》中的“经方十一家”载有《五脏六腑痹十二病方》、《五脏六腑疝十六病方》、《风寒热十六病方》、《金创方》等,以及《太平圣惠方》、《普济方》、《类方准绳》等,也都是采用这种分类法的方书 |

| 按证候分类 |

首推《伤寒论》,内将方剂按太阳、阳明、少阳、太阴、少阴、厥阴六经证候变化分类,突出了中医辨证论治的思想 |

| 按功效分类 |

源于唐代陈藏器《本草拾遗》,他将中药按功效分为宣、通、补、泄、轻、重、涩、滑、燥、湿十种,称为十剂。此外,金代成无己的《伤寒明理药方论》自序中说:“制方之体,宣、通、补、泻、轻、重、涩、滑、燥、湿十剂是也。”;明代张景岳在《景岳全书》中提出“补、和、攻、散、寒、热、固、因”的“八阵”;清代程钟龄在《医学心悟》中提出“汗、和、下、消、吐、清、温、补”的“八法”;以及汪昂在《医方集解》中提出的补养、发表、涌吐救急等二十二类 |

| 按临床分科分类 |

首见于《汉书.艺文志》列为“经方十一家”之一的《妇人婴儿方》;《千金要方》中也有妇人方、少小婴孺、七窍病等按科分类方法 |

| 按方剂组成结构分类 |

只见于《内经》中的“七方” |

| 按病因和脏腑分类 |

首见于《千金要方》 |

| 按主方分类 |

见于明代施沛的《祖剂》,书中选古方70首为主方,将其衍化方分列其后,合计达800余方 |

由于方剂按照一定结构组成后,在临床运用过程中还必须根据病证的不同阶段,病情的轻重缓急,患者的不同年龄、性别、职业,以及气候和地理环境作相应的加减化裁,方能达到切合病情、提高疗效的目的。方剂的加减变化包括药味加减、药量加减和剂型更换。因此,我国中药方剂行业尚未出现专门生产与销售的相关企业。

3、中药方剂行业下游市场分析

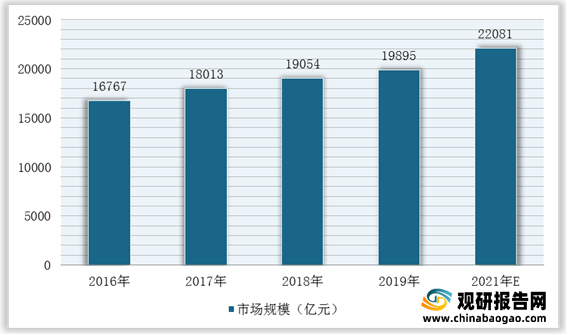

中药方剂行业下游则是医药电商、实体药店、医疗机构等。近年来,我国药品销售规模逐年增长,增幅趋向稳定,2019年我国药品终端市场药品销售总规模为19895亿元,同比增长4.41%,预计2021年市场规模可达22081亿元。三大终端:第一终端市场(城市公立医院市场、县级公立医院市场)、第二终端市场(零售药店)和第三终端市场(城市社区卫生中心市场、乡镇卫生院市场等)。并且,截至2020年,全国共有医疗卫生机构102.3万个,其中医院3.5万个,在医院中有公立医院1.2万个,民营医院2.4万个;基层医疗卫生机构97.1万个。

| 医疗卫生机构合计(万个) |

102.3 |

| 一、医院 |

3.5 |

| 按登记注册类型分 |

/ |

| 公立医院 |

1.2 |

| 民营医院 |

2.4 |

| 二、基层医疗卫生机构 |

97.1 |

| 社区卫生服务中心(站) |

3.5 |

| 门诊部 |

29.0 |

| 乡镇卫生院 |

3.6 |

| 村卫生室 |

61.0 |

| 三、专业公共卫生机构 |

1.4 |

| 疾病预防控制中心 |

3384个 |

| 卫生监督所(中心) |

2736个 |

| 计划生育技术服务机构 |

3884.0 |

同时,随着我国现代科学技术方法及制药手段不断成熟,开发现代中药新药及天然药物,我国中成药产业保持快速增长。根据米内网数据显示,2017-2019年我国城市实体药店中成药销售规模从1036亿元增长至1116亿元。

更多深度内容,请查阅观研报告网:

《2021年中国中药方剂市场分析报告-市场竞争格局与未来商机分析》

《2021年中国中药种植行业分析报告-市场竞争格局与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。