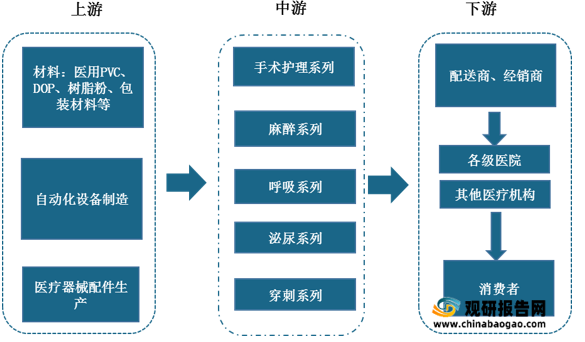

一次性医疗耗材,又称一次性医用耗材,主要是指伤口与包扎护理类、外科手术类单次非重复使用医疗耗材,是重要的医疗耗材产品。其产业链上游主要为材料、自动化设备制造以及医疗器械配件生产等行业,下游主要包括配送商、经销商,销售终端为各级医院和其他医疗机构。

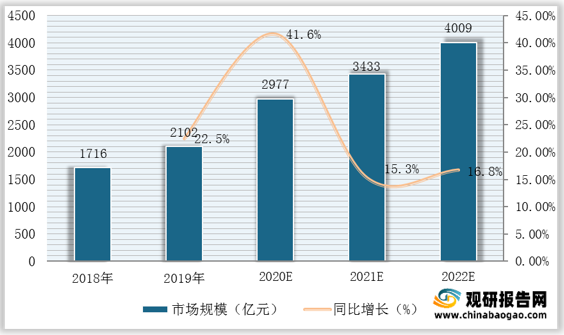

近年来,随着人口老龄化、消费升级以及“新医改”下居民支付能力提升,我国医疗耗材行业迎来黄金发展期,需求持续提升,带动行业市场规模持续扩张。数据显示,截至2019年我国一次性医疗耗材行业市场规模为2102亿元,同比增长22.5%;预计到2022年将突破四千亿元大关,保持高速增长。

从产品结构来看,2019年我国各级医院及其他医疗机构消耗的一次性医疗耗材最多的为医疗乳胶手套,其占比高达35%;其次则为一次性注射器、手术器械和手术用塑料托盘等产品,占比达16%。

细分来看,我国一次性医疗耗材种类多样,大致可分为三大系列:输液管理、血液净化和护创敷料三大系列。

1、输液系列

输液管理系列产品主要为静脉留置针、输液接头和中心静脉导管等产品。

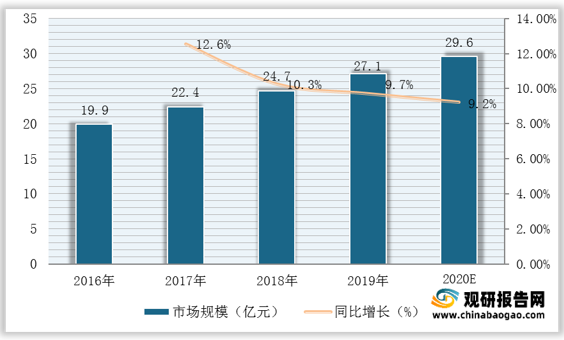

在留置针方面,数据显示,近五年来得益于操作简单、便于输液等优点,留置针逐渐取代头皮针成为主流穿刺工具,其使用量稳步上升,驱动行业规模持续扩张,截至2020年约为29.6亿元,同比增长9.2%。

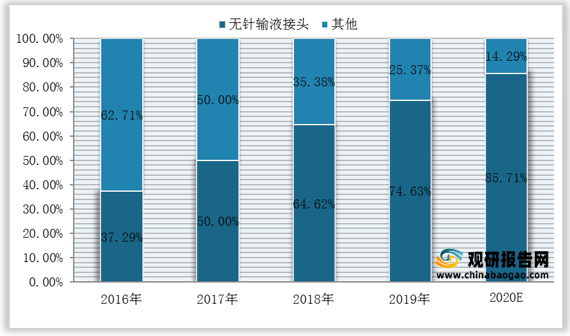

在输液接头方面,它是临床常用的输液附加装置,包括普通肝素帽和无针输液接头。数据显,近五年来在下游需求驱动下,我国输液接头市场规模稳步扩增,截至2020年约为7亿元,同比增长4.5%。

其中,无针输液接头使用率逐年提升,逐渐取代普通肝素帽等其他输液接头成为我国主流使用输液接头。数据显示,截至2020年我国无针输液接头市场规模约为6亿元,在输液接头市场规模中的占比提升至85.71%,相较于2016年而言上升48.42%。

在中心静脉导管方面,它主要应用于麻醉科以及危重病监护病房,是测量中心静脉压和长时间补液监控治疗的重要手段,其市场规模逐年增长,截至2020年约为12.9亿元,同比增长15.2%。

2、血液净化系列

血液净化系列产品是指在血液净化过程中使用较频繁的消耗类医疗产品,主要包括血液透析导管、血液灌流器等产品。

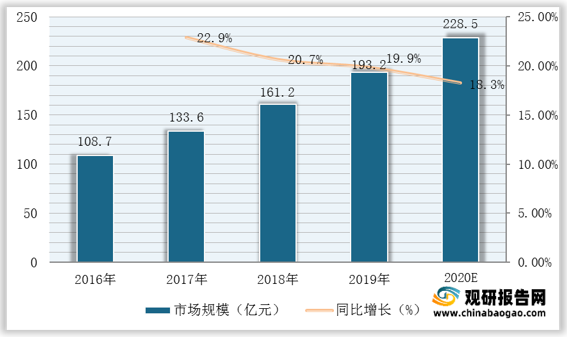

在血液净化耗材方面,数据显示,近五年来得益于相关技术取得重要突破以及患者需求上升、透析费用医保报销比例不断提高等因素,我国血液净化耗材市场规模持续增长,截至2020年约为228.5亿元,同比增长18.3%。

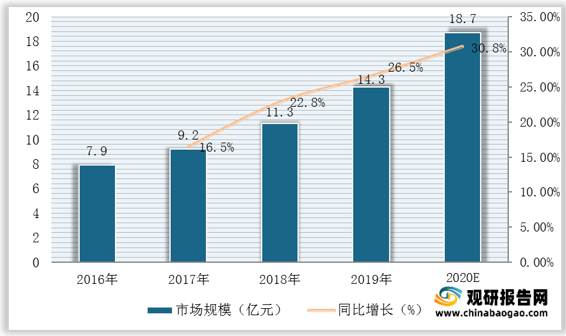

在血液灌流器方面,数据显示,近五年来得益于相关技术日益成熟、产品渗透率上升,我国血液灌流器市场规模呈高速增长态势,截至2020年约为18.7亿元,同比增长30.8%。

3、护创敷料系列

护创敷料系列主要是指具有促进伤口愈合的功能性敷料产品,主要代表产品为医疗敷料。

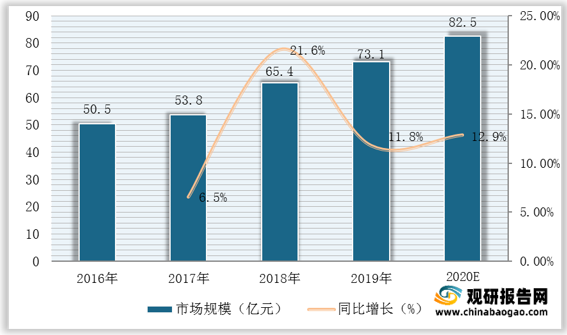

数据显示,近五年来得益于消费者医美后修复需求上升,我国医疗敷料市场规模逐年增长,截至2020年约为82.5亿元,同比增长12.9%。

综上所述,近三年来在国家医疗卫生持续投入、居民支付能力提升以及人口老龄化趋势加剧等因素影响下,我国一次性医疗耗材行业得到快速发展,未来随着我国医疗保障体系的覆盖范围和保障水平稳步提高以及消费者医美后修复需求上升,我国一次性医疗耗材需求将进一步释放,行业发展潜力大。(shz)

更多深度内容,请查阅观研报告网:

《2021年中国一次性医疗耗材行业分析报告-行业规模现状与发展趋势研究》

《2021年中国医疗耗材行业分析报告-行业规模与发展商机前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

一次性医疗耗材产业链

资料来源:观研天下整理

近年来,随着人口老龄化、消费升级以及“新医改”下居民支付能力提升,我国医疗耗材行业迎来黄金发展期,需求持续提升,带动行业市场规模持续扩张。数据显示,截至2019年我国一次性医疗耗材行业市场规模为2102亿元,同比增长22.5%;预计到2022年将突破四千亿元大关,保持高速增长。

2018-2022年我国一次性医疗耗材行业市场规模及预测

数据来源:观研天下整理

从产品结构来看,2019年我国各级医院及其他医疗机构消耗的一次性医疗耗材最多的为医疗乳胶手套,其占比高达35%;其次则为一次性注射器、手术器械和手术用塑料托盘等产品,占比达16%。

2019年我国一次性医疗耗材细分产品消耗结构

数据来源:观研天下整理

细分来看,我国一次性医疗耗材种类多样,大致可分为三大系列:输液管理、血液净化和护创敷料三大系列。

1、输液系列

输液管理系列产品主要为静脉留置针、输液接头和中心静脉导管等产品。

在留置针方面,数据显示,近五年来得益于操作简单、便于输液等优点,留置针逐渐取代头皮针成为主流穿刺工具,其使用量稳步上升,驱动行业规模持续扩张,截至2020年约为29.6亿元,同比增长9.2%。

2016-2020年我国留置针市场规模

数据来源:观研天下整理

在输液接头方面,它是临床常用的输液附加装置,包括普通肝素帽和无针输液接头。数据显,近五年来在下游需求驱动下,我国输液接头市场规模稳步扩增,截至2020年约为7亿元,同比增长4.5%。

2016-2020年我国输液接头市场规模

数据来源:观研天下整理

2016-2020年我国输液接头细分市场规模结构

数据来源:观研天下整理

在中心静脉导管方面,它主要应用于麻醉科以及危重病监护病房,是测量中心静脉压和长时间补液监控治疗的重要手段,其市场规模逐年增长,截至2020年约为12.9亿元,同比增长15.2%。

2016-2020年我国中心静脉导管市场规模

数据来源:观研天下整理

2、血液净化系列

血液净化系列产品是指在血液净化过程中使用较频繁的消耗类医疗产品,主要包括血液透析导管、血液灌流器等产品。

在血液净化耗材方面,数据显示,近五年来得益于相关技术取得重要突破以及患者需求上升、透析费用医保报销比例不断提高等因素,我国血液净化耗材市场规模持续增长,截至2020年约为228.5亿元,同比增长18.3%。

2016-2020年我国血液净化耗材市场规模

数据来源:观研天下整理

在血液灌流器方面,数据显示,近五年来得益于相关技术日益成熟、产品渗透率上升,我国血液灌流器市场规模呈高速增长态势,截至2020年约为18.7亿元,同比增长30.8%。

2016-2020年我国血液灌流器市场规模

数据来源:观研天下整理

护创敷料系列主要是指具有促进伤口愈合的功能性敷料产品,主要代表产品为医疗敷料。

数据显示,近五年来得益于消费者医美后修复需求上升,我国医疗敷料市场规模逐年增长,截至2020年约为82.5亿元,同比增长12.9%。

2016-2020年我国医疗敷料市场规模

数据来源:观研天下整理

更多深度内容,请查阅观研报告网:

《2021年中国一次性医疗耗材行业分析报告-行业规模现状与发展趋势研究》

《2021年中国医疗耗材行业分析报告-行业规模与发展商机前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。