参考观研天下发布《2018年中国医疗信息化行业分析报告-市场深度分析与投资前景预测》

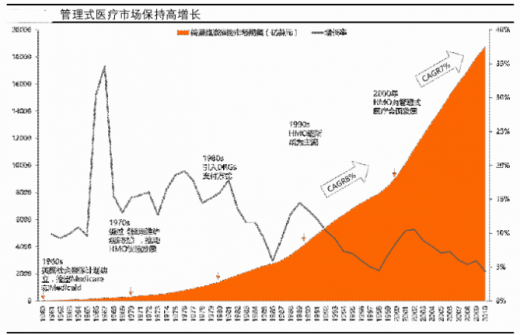

1、管理式医疗保持高增长,形成商业医保为主、社会医保为辅的格局HMO 在 1990s 成为市场主流后,管理式医疗保险市场在随后 10 年(2000-2010)仍保持近 10%的复合增长率,2010 年总规模达到 1.8 万亿美元,也形成以商业医保为主,占比 65%,社会医保(Medicare 和 Medicaid)为辅的格局,占比 35%。

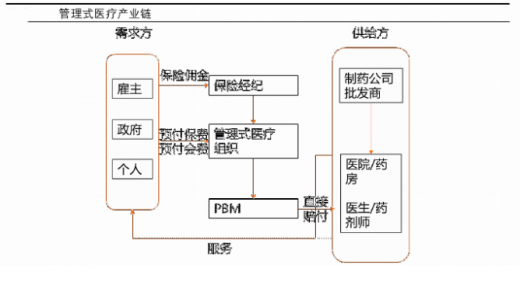

2、管理式医疗产业链涉及商业健康险公司、医疗机构、PBM 公司三方

管理式医疗产业链涉及广泛,主要包括商业健康险公司、医疗机极、PBM 公司三方。商业健康险公司切入管理式医疗,抢占医疗资源作为核心竞争力,提高市场占有率;医疗机极切入管理式医疗,在客户资源和运营效率方面发挥协同效应;PBM 公司切入管理式医疗,代表支付方利益,提高与制药公司的议价能力。

3、管理式医疗市场集中度高,合作医疗中心遍布医疗服务类上市公司

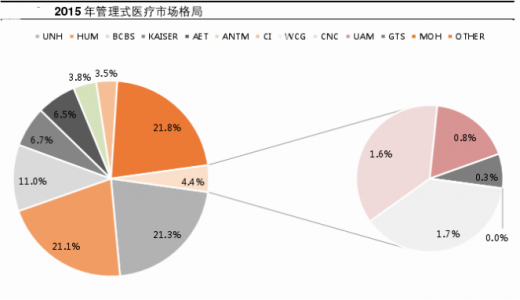

管理式医疗市场集中度高。除最早进入管理式医疗的凯撒医疗集团(Kaiser Permanente)和非营利性的蓝十字和蓝盾(Blue Cross Blue Shield,BCBS)之外,2015 年分别占据 6.7%和 11%的市场份额,美国前 5 大商业健康险公司 United Health、Humana、Aetna、Anthem、Cigna 均发展管理式医疗业务,2015 年市场份额分别为 21.3%、21.1%、6.5%、3.8%、3.5%,前 7 大管理式医疗组织的市场份额为 73.8%,市场集中度非常高。

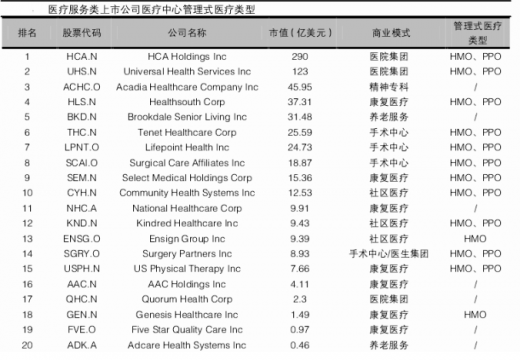

合作医疗中心遍布医疗服务类上市公司。美国前 20 家医疗服务类上市公司的商业模式包括医院集团、手术中心/医生集团、精神专科、康复医疗、养老服务多种形式,与管理式医疗保险均有合作,成为管理式医疗的医疗中心,采用的类型以 HMO、PPO 为主。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。