参考中国报告网发布《2017-2022年中国体外诊断市场发展现状及十三五投资策略研究报告》

(一)全球体外诊断行业概况

1、体外诊断行业规模平稳增长

体外诊断子行业属医疗器械领域中最大的一个板块,约占医疗器械行业13%的份额。随着全球经济的发展、人们保健意识的提高和大部分国家医疗保障政策的完善,全球医疗卫生水平的进步推动体外诊断行业持续发展。除临床诊断需求外,人们对疾病的风险预测、健康管理、慢性疾病管理等需求的不断增长也驱动体外诊断行业快速发展。

根据于2016 年10 月发布的《2016-2022 全球医疗器械市场》报告,截至2015 年,全球体外诊断市场销售规模约为484 亿美元,约占全球医疗器械市场销售总额的13.1%。EvaluateMedTech 预测到2022 年,全球体外诊断市场销售额约为708 亿美元,在全球医疗器械销售额中占比13.4%,仍为医疗器械行业中占比最高的子行业;2016-2022 年间的复合年均增长率为5.6%,高于同期全球医疗器械行业5.2%的复合增速。

体外诊断市场规模与各地区和国家的人口总数、医疗保障水平、人均医疗支出、医疗技术和服务水平等因素相关。其中美国、欧洲是体外诊断消费的主要市场,两者合计占全球体外诊断市场的70%左右。而这类经济发达地区由于医疗服务已经相对完善,其体外诊断市场已经达到一个相对稳定阶段。

相比之下,以中国、印度为代表的新兴经济体近年来体外诊断市场增长迅速,成为全球市场新的增长点,预计增长率在10%-15%之间。这些国家由于人口基数大、经济增速高,近几年医疗保障投入和人均医疗消费支出持续增长,由此带动了体外诊断市场需求的增长,给体外诊断市场提供了巨大的发展空间。

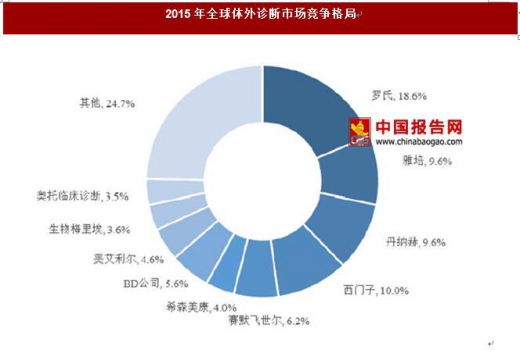

2、全球体外诊断市场集中度较高,前五大厂商占据超过50%市场份额,竞争格局稳定

全球体外诊断市场呈现出寡头垄断的竞争格局,聚集了一批著名跨国企业,全球排名前5 的厂家包括罗氏(Roche)、雅培(Abbott)、丹纳赫(Danaher)、西门子(Siemens)、赛默飞世尔(Thermo Fisher Scientific)。根据统计数据显示,2015 年,全球体外诊断市场销售规模前10 位的公司共实现销售364.66 亿美元,占据全球约75.3%的市场份额,其中,罗氏(Roche)以90.26亿美元的销售额占全球约18.6%的市场份额。全球体外诊断市场的竞争格局相对稳定。

3、行业新技术、新模式发展较快,提升行业发展空间

近年来,全球体外诊断行业新技术、新模式不断出现,以二代基因测序为代表的分子诊断技术、以微流控芯片为代表的即时检测产品以及以大数据、互联网+为代表的现代健康管理和精准医疗等新技术、新模式为体外诊断行业打开了新的成长空间。

(二)国内体外诊断市场概况

1、中国体外诊断产业市场规模及预测

2014 年中国体外诊断市场规模约为306 亿元人民币。近二十年来中国体外诊断产业在政策扶持、下游市场需求膨胀、技术进步的带动下经历了长足发展,在产品的性能、可靠性、口碑上都取得了巨大的进步,在较多领域打破了进口厂家垄断的局面。我国体外诊断产业伴随着全球体外诊断产业的快速发展而逐步崛起,进入了高速发展的时期,一大批本土公司在行业大发展中成长起来,积极参与市场竞争。

中国医药工业信息中心发布的《中国健康产业蓝皮书(2015 版)》显示,截至2014 年,我国体外诊断产品市场规模达到306 亿元,相比2013 年的230 亿元增加76 亿元,同比增幅为33.04%。

相比于国外成熟市场,我国的体外诊断行业起步较晚,当前市场规模较小,仍处于快速发展期。我国人口约占世界人口的20%,但体外诊断市场规模仅占全球的约10%;在费用方面,我国人均体外诊断支出约3.3 美元,远低于发达国家的25-30 美元。因此,无论是从市场整体规模还是从人均支出来看,我国体外诊断行业都存在巨大发展空间。

另一方面,中国体外诊断公司取得了巨大发展,从落后追赶到进口替代,通过技术创新、提升服务或采取差异化竞争策略,发挥本土企业的优势在市场竞争中逐步抢占市场份额,受益于产业发展并积极推动产业进步。

2、中国体外诊断行业市场分布情况

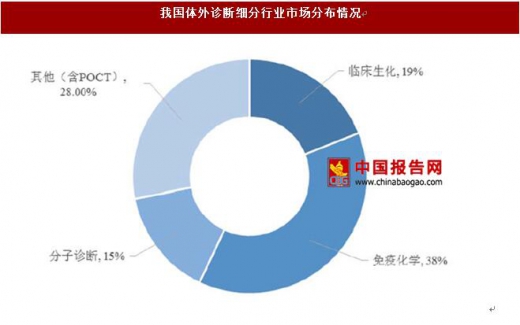

从我国体外诊断细分市场分布来看,2014 年临床生化、免疫化学和分子诊断各占据我国体外诊断市场19%、38%和15%的市场比例。

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白类等几大类检测项目。随着县级医院和基层医院生化分的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

免疫诊断产品的市场份额近年来已经超越生化检验,成为体外诊断市场占比最大的类别。免疫诊断产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。随着现代临床医学的迅速发展和民众的医疗保健水平的不断提高,免疫诊断市场份额快速增长,市场份额逐步提升。

(一)全球体外诊断行业概况

1、体外诊断行业规模平稳增长

体外诊断子行业属医疗器械领域中最大的一个板块,约占医疗器械行业13%的份额。随着全球经济的发展、人们保健意识的提高和大部分国家医疗保障政策的完善,全球医疗卫生水平的进步推动体外诊断行业持续发展。除临床诊断需求外,人们对疾病的风险预测、健康管理、慢性疾病管理等需求的不断增长也驱动体外诊断行业快速发展。

根据于2016 年10 月发布的《2016-2022 全球医疗器械市场》报告,截至2015 年,全球体外诊断市场销售规模约为484 亿美元,约占全球医疗器械市场销售总额的13.1%。EvaluateMedTech 预测到2022 年,全球体外诊断市场销售额约为708 亿美元,在全球医疗器械销售额中占比13.4%,仍为医疗器械行业中占比最高的子行业;2016-2022 年间的复合年均增长率为5.6%,高于同期全球医疗器械行业5.2%的复合增速。

数据来源:观研天下数据中心整理

体外诊断市场规模与各地区和国家的人口总数、医疗保障水平、人均医疗支出、医疗技术和服务水平等因素相关。其中美国、欧洲是体外诊断消费的主要市场,两者合计占全球体外诊断市场的70%左右。而这类经济发达地区由于医疗服务已经相对完善,其体外诊断市场已经达到一个相对稳定阶段。

相比之下,以中国、印度为代表的新兴经济体近年来体外诊断市场增长迅速,成为全球市场新的增长点,预计增长率在10%-15%之间。这些国家由于人口基数大、经济增速高,近几年医疗保障投入和人均医疗消费支出持续增长,由此带动了体外诊断市场需求的增长,给体外诊断市场提供了巨大的发展空间。

2、全球体外诊断市场集中度较高,前五大厂商占据超过50%市场份额,竞争格局稳定

全球体外诊断市场呈现出寡头垄断的竞争格局,聚集了一批著名跨国企业,全球排名前5 的厂家包括罗氏(Roche)、雅培(Abbott)、丹纳赫(Danaher)、西门子(Siemens)、赛默飞世尔(Thermo Fisher Scientific)。根据统计数据显示,2015 年,全球体外诊断市场销售规模前10 位的公司共实现销售364.66 亿美元,占据全球约75.3%的市场份额,其中,罗氏(Roche)以90.26亿美元的销售额占全球约18.6%的市场份额。全球体外诊断市场的竞争格局相对稳定。

数据来源:观研天下数据中心整理

3、行业新技术、新模式发展较快,提升行业发展空间

近年来,全球体外诊断行业新技术、新模式不断出现,以二代基因测序为代表的分子诊断技术、以微流控芯片为代表的即时检测产品以及以大数据、互联网+为代表的现代健康管理和精准医疗等新技术、新模式为体外诊断行业打开了新的成长空间。

(二)国内体外诊断市场概况

1、中国体外诊断产业市场规模及预测

2014 年中国体外诊断市场规模约为306 亿元人民币。近二十年来中国体外诊断产业在政策扶持、下游市场需求膨胀、技术进步的带动下经历了长足发展,在产品的性能、可靠性、口碑上都取得了巨大的进步,在较多领域打破了进口厂家垄断的局面。我国体外诊断产业伴随着全球体外诊断产业的快速发展而逐步崛起,进入了高速发展的时期,一大批本土公司在行业大发展中成长起来,积极参与市场竞争。

中国医药工业信息中心发布的《中国健康产业蓝皮书(2015 版)》显示,截至2014 年,我国体外诊断产品市场规模达到306 亿元,相比2013 年的230 亿元增加76 亿元,同比增幅为33.04%。

数据来源:观研天下数据中心整理

相比于国外成熟市场,我国的体外诊断行业起步较晚,当前市场规模较小,仍处于快速发展期。我国人口约占世界人口的20%,但体外诊断市场规模仅占全球的约10%;在费用方面,我国人均体外诊断支出约3.3 美元,远低于发达国家的25-30 美元。因此,无论是从市场整体规模还是从人均支出来看,我国体外诊断行业都存在巨大发展空间。

另一方面,中国体外诊断公司取得了巨大发展,从落后追赶到进口替代,通过技术创新、提升服务或采取差异化竞争策略,发挥本土企业的优势在市场竞争中逐步抢占市场份额,受益于产业发展并积极推动产业进步。

2、中国体外诊断行业市场分布情况

从我国体外诊断细分市场分布来看,2014 年临床生化、免疫化学和分子诊断各占据我国体外诊断市场19%、38%和15%的市场比例。

数据来源:观研天下数据中心整理

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白类等几大类检测项目。随着县级医院和基层医院生化分的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

免疫诊断产品的市场份额近年来已经超越生化检验,成为体外诊断市场占比最大的类别。免疫诊断产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。随着现代临床医学的迅速发展和民众的医疗保健水平的不断提高,免疫诊断市场份额快速增长,市场份额逐步提升。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。