目前我国连锁药店主要经营模式可分为五大类:直营连锁药店、特许连锁药店、自愿连锁药店、托管、药店联盟。

| 经营模式 |

特点 |

| 直营连锁药店 |

直营连锁药店是指由总公司直接投资(全资或控股)开发、管理的连锁药店。 |

| 特许连锁药店 |

特许连锁也称加盟连锁,是指拥有技术和管理经验的连锁药店总部将拥有的商标、商号、产品、专利和专有技术、经营模式及销售总部开发商品的特许权以特许经营合同的形式授予被特许门店使用,指导传授加盟店各项经营技术经验,并收取一定比例的权利金及指导费的经营模式。 |

| 自愿连锁药店 |

自愿连锁也称自由连锁,即自愿加入连锁体系的药店。在自愿加盟体系中,商品所有权是属于自愿连锁的店主所有,而系统运作技术及药店品牌的专有信息则归总部持有。 |

| 托管 |

医疗机构托药房托管是指医疗机构通过契约形式,在所有权不发生变化的情况下,将药房交由具有较强经营管理能力并能承担相应风险的法人有偿经营和管理的一种经营活动。 |

| 药店联盟 |

药店联盟,是指连锁药店集合联盟会员组成联盟,通过联盟平台帮助各联盟会员实现采购、销售等规模经济目的的组织形式。 |

经过多年的发展,我国连锁药店行业市场不断壮大,相关企业数量众多,市场竞争激烈;其中国药控股国大药房有限公司、老百姓大药房连锁股份有限公司、一心堂药业集团股份有限公司、益丰大药房连锁股份有限公司、大参林医药集团股份有限公司等企业综合实力稳居全国前五,品牌知名度较高。

| 排名 |

企业 |

药房 |

排名 |

企业 |

药房 |

| 1 |

国药控股国大药房有限公司 |

国大药房 |

51 |

杭州九洲大药房连锁有限公司 |

九州大药房 |

| 2 |

老百姓大药房连锁股份有限公司 |

老百姓 |

52 |

广东康爱多数字健康科技有限公司 |

康爱多 |

| 3 |

一心堂药业集团股份有限公司 |

一心堂 |

53 |

重庆市万和药房连锁有限公司 |

万和药房 |

| 4 |

益丰大药房连锁股份有限公司 |

益丰药房 |

54 |

北京金象大药房医药连锁有限责任公司 |

金象大药房 |

| 5 |

大参林医药集团股份有限公司 |

大参林 |

55 |

江苏百佳惠瑞丰大药房连锁有限公司 |

百佳惠 |

| 6 |

甘肃众友健康医药股份有限公司 |

众友健康 |

56 |

青岛同方药业连锁有限公司 |

青岛同方药业 |

| 7 |

漱玉平民大药房连锁股份有限公司 |

漱玉平民 |

57 |

江西黄庆仁栈华氏大药房有限公司 |

黄庆仁栈华氏大药房 |

| 8 |

重庆桐君阁大药房连锁有限责任公司 |

桐君阁大药房 |

58 |

湖南诺舟大药房连锁有限公司 |

诺舟大药房 |

| 9 |

云南健之佳健康连锁店股份有限公司 |

健之佳 |

59 |

广州方舟医药有限公司 |

健客网 |

| 10 |

中国北京同仁堂(集团)有限责任公司 |

同仁堂 |

60 |

河北华佗药房医药连锁有限公司 |

华佗药房 |

| 11 |

苏州全亿健康药房连锁有限公司 |

全亿健康 |

61 |

济宁市广联医药连锁有限公司 |

广联医药 |

| 12 |

上海蔡同德药业有限公司 |

蔡同德堂 |

62 |

成都泉源堂大药房连锁股份有限公司 |

泉源堂 |

| 13 |

江苏海王星辰健康药房连锁有限公司 |

海王星辰 |

63 |

北京德信行医保全新大药房有限公司 |

医保全新药房网 |

| 14 |

广州白云山医药集团股份有限公司 |

采芝林 |

64 |

沈阳东北大药房连锁有限公司 |

东北大药房 |

| 15 |

西安怡康医药连锁有限责任公司 |

怡康医药 |

65 |

中山市中智大药房连锁有限公司 |

中智大药房 |

| 16 |

吉林大药房药业股份有限公司 |

吉林大药房 |

66 |

湖南楚济堂医药连锁有限公司 |

楚济堂大药房 |

| 17 |

河南张仲景大药房股份有限公司 |

张仲景大药房 |

67 |

江苏大众医药连锁有限公司 |

大众医药 |

| 18 |

上海华氏大药房有限公司 |

华氏大药房 |

68 |

广西康全药业连锁有限公司 |

康全药业 |

| 19 |

成大方圆医药集团有限公司 |

成大方圆 |

69 |

湖北长江大药房连锁有限公司 |

长江连锁 |

| 20 |

贵州一树连钡药业有限公司 |

一树药业 |

70 |

浙江天天好大药房连锁有限公司 |

天天好 |

| 21 |

大健康国际集团控股有限公司 |

大健康国际 |

71 |

南京上元堂医药股份有限公司 |

上元堂 |

| 22 |

广东康之家云健康医药股份有限公司 |

康之家 |

72 |

温州市布衣大药房连锁有限公司 |

布衣大药房 |

| 23 |

温州老香山医药连锁有限公司 |

老香山 |

73 |

广东恒金堂医药连锁有限公司 |

妙手医生 |

| 24 |

浙江瑞人堂医药连锁有限公司 |

瑞人堂 |

74 |

山东华信宏仁堂医药连锁有限公司 |

淄博华信宏仁堂 |

| 25 |

山东立健药店连锁有限公司 |

山东立健 |

75 |

广东爱心大药房连锁有限公司 |

爱心大药房 |

| 26 |

重庆和平药房连锁有限责任公司 |

和平药房 |

76 |

浙江震元医药连锁有限公司 |

浙江震元 |

| 27 |

江西昌盛大药房有限公司 |

江西昌盛大药房 |

77 |

深圳市万泽医药连锁有限公司 |

万泽医药 |

| 28 |

天济大药房连锁有限公司 |

天济大药房 |

78 |

武汉马应龙大药房连锁股份有限公司 |

马应龙大药房 |

| 29 |

湖南怀仁大健康产业发展有限公司 |

怀仁大健康 |

79 |

贵州省健一生药业连锁有限责任公司 |

健一生药业 |

| 30 |

山东燕喜堂医药连锁有限公司 |

燕喜堂 |

80 |

上海百秀大药房有限公司 |

百秀健康 |

| 31 |

湖南千金大药房连锁有限公司 |

千金大药房 |

81 |

广东壹号大药房连锁有限公司(1药网) |

壹号大药房 |

| 32 |

先声再康江苏药业有限公司 |

先声再康 |

82 |

哈尔滨宝丰医药连锁有限公司 |

宝丰医药 |

| 33 |

哈尔滨人民同泰医药连锁店 |

人民同泰 |

83 |

鹭燕医药股份有限公司 |

鹭燕医药 |

| 34 |

南京同仁堂乐家老铺(沈阳)药房连锁有限公司 |

南京同仁堂乐家老铺 |

84 |

仁和药房网(北京)医药科技有限公司 |

仁和药房网 |

| 35 |

九州通医药集团股份有限公司 |

九州通 |

85 |

新疆普济堂医药零售连锁有限公司 |

普济堂 |

| 36 |

高济(天津)投资有限公司 |

高济医疗 |

86 |

浙江英特怡年药房连锁有限公司 |

英特怡年药房 |

| 37 |

上海第一医药股份有限公司 |

第一医药 |

87 |

湖南恒康大药房股份有限公司 |

恒康药房 |

| 38 |

嘉事堂药业股份有限公司 |

嘉事堂 |

88 |

广州民信药业连锁有限公司 |

民信药业 |

| 39 |

石家庄新兴药房连锁有限公司 |

新兴药房 |

89 |

山西荣华大药房连锁有限公司 |

荣华大药房 |

| 40 |

河北神威大药房连锁有限公司 |

神威大药房 |

90 |

北京德开医药科技有限公司 |

德开大药房 |

| 41 |

南京医药国药有限公司 |

南京医药国药 |

91 |

广东金康药房连锁有限公司 |

金康药房 |

| 42 |

四川德仁堂药业连锁有限公司 |

德仁堂 |

92 |

CAMORE(康顾多)医药连锁/北京康顾多管理咨询 |

康顾多 |

| 43 |

柳州桂中大药房连锁有限责任公司 |

桂中大药房 |

93 |

湖北宜草堂大药房零售连锁有限公司 |

草堂大药房 |

| 44 |

贵州一品药业连锁有限公司 |

太医堂 |

94 |

重庆市万家燕大药房连锁有限公司 |

万家燕大药房 |

| 45 |

宁波彩虹大药房有限公司 |

彩虹大药房 |

95 |

大同市思迈乐大药房连锁有限责任公司 |

迈思乐大药房 |

| 46 |

辽宁天士力大药房连锁有限公司 |

天士力大药房 |

96 |

广东阿康药店连锁有限公司 |

阿康大药房 |

| 47 |

河北唐人医药股份有限公司 |

唐人医药 |

97 |

黑龙江华辰大药房连锁有限公司 |

华辰大药房 |

| 48 |

重庆鑫斛药房连锁有限公司 |

鑫斛药房 |

98 |

哈尔滨健康医药连锁有限公司 |

哈尔滨健康医药 |

| 49 |

养天和大药房股份有限公司 |

养天和 |

99 |

湖北用心人大药房连锁有限公司 |

用心人大药房 |

| 50 |

湖南九芝堂零售连锁有限公司 |

九芝堂 |

100 |

陕西众信医药超市连锁股份有限公司 |

众信医药 |

数据显示,2019年我国五大连锁药店市场占有率约为13%,其中,国药控股位居榜首,占比达2.9%;老百姓、大参林、一心堂、益丰药房等公司紧随其后,占比分别为2.6%、2.5%、2.4%、2.3%。

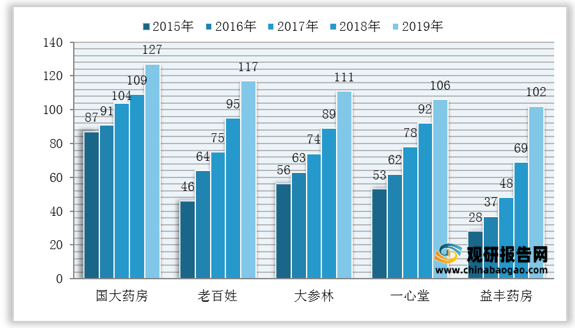

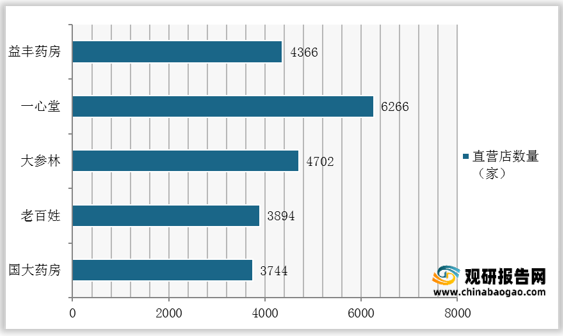

从五大龙头连锁药店营业收入来看,近五年来我国五大龙头连锁药店营业收入均呈增长态势,且显著高于药店行业平均增速,截至2019年其营收规模均已达百亿元。

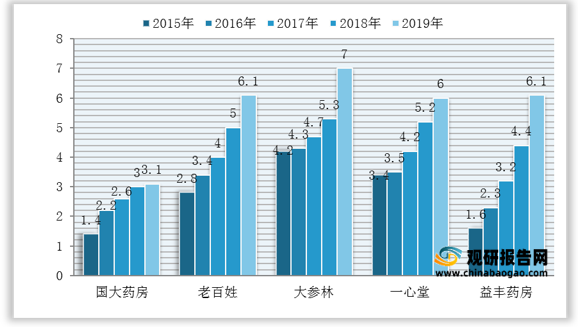

在净利润方面,与营收变化态势一致,近五年来我国五大龙头连锁药店净利润也呈增长态势。其中,大参林净利润位居榜首,截至2019年达7亿元;益丰药房净利润增长明显,截至2019年达6.1亿元;国大药房净利润小且增长缓慢,截至2019年仅为3.1亿元。

综上所述,目前我国连锁药店市场竞争激烈,但格局仍较为分散,未来随着政策对药店影响趋于明朗,我国连锁药店行业集中度将持续提升。同时,近两年来我国连锁药店龙头企业正在不断并购其他零售药店,扩张速度加快,长期来看我国连锁药店市场竞争资源将不断流向龙头企业。

| 时间 |

收购方 |

目标公司 |

收购店数 |

交易金额(百万元) |

| 2019年 |

益丰药房 |

湘阴千金 |

10 |

11 |

| 江苏健康人 |

60 |

69 |

||

| 淮安济生 |

49 |

44 |

||

| 武汉爱尔康 |

44 |

32 |

||

| 湖北济阳堂 |

18 |

13 |

||

| 益康药房 |

8 |

10 |

||

| 泗洪时代 |

54 |

42 |

||

| 浙江至心 |

31 |

21 |

||

| 国药一致 |

吉林天河 |

438 |

934 |

|

| 2020年 |

美尔雅 |

甘肃众友 |

大于3000 |

1500 |

| 国药一致 |

成大方圆 |

1507 |

1860 |

更多深度内容,请查阅观研报告网:

《2021年中国连锁药店行业分析报告-行业调查与发展商机前瞻》

《2021年中国连锁药店行业分析报告-行业运营现状与市场商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。