一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。在产业链方面,中药种植行业上游属于本身,所以影响中药种植行业供应商议价能力就是其本身种植面积及价格情况。

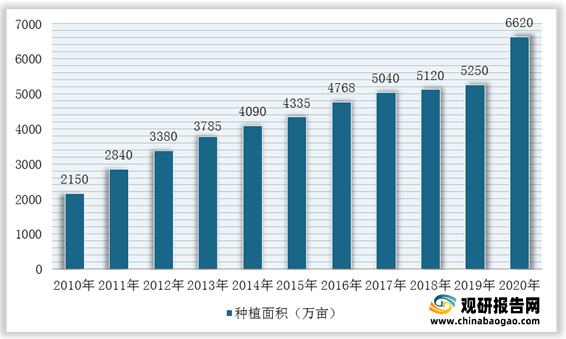

而药材作为一种季节性非常强的产品,大多生长周期较长,从而限制了中药材收获和销售的时间。同时,我国中药材种植正处于政策鼓励扩大产能阶段,2020年种植面积将扩张至6620万亩。因此,我国中药材种植行业议价能力较低。

数据显示,2020年8-9月中药材产地指数涨幅榜上,安徽和上海分别位居榜首,其中安徽产地指数上涨主要得益于水灾的影响,白术、茯苓等产品涨幅都超过4%,上海则主要得益于本地地龙、天竺黄的上涨,同时并无下滑品种的拖累。

| 排名 |

8月 |

9月 |

||||

| 产地 |

指数 |

涨幅 |

产地 |

指数 |

涨幅 |

|

| 1 |

安徽 |

1039.9 |

1.67% |

上海 |

1678.8 |

3.02% |

| 2 |

西藏 |

1149.5 |

1.58% |

福建 |

784.9 |

2.55% |

| 3 |

湖北 |

1464.0 |

0.73% |

山东 |

1243.8 |

2.36% |

| 4 |

宁夏 |

1323.7 |

0.60% |

海南 |

979.9 |

1.96% |

| 5 |

新疆 |

1317.0 |

0.41% |

浙江 |

1172.9 |

1.26% |

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。近年来,国家对中医药产业的大力扶持,在《全国道地药材生产基地建设规划(2018—2025年)》中提到2025年,健全道地药材资源保护与监测体系,构建完善的道地药材生产和流通体系,建设涵盖主要道地药材品种的标准化生产基地,全面加强道地药材质量管理,良种覆盖率达到50%以上,进而使得市场对中药材的需求量逐渐增加,采购商的溢价能力被一定程度地削弱。不过,随着中药材市场逐渐过剩,采购商的议价能力会再次被提高。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。由于药材种植投资回报收益期较长,在这个较长的周期内市场行情可能会发生很大变化,而投资回报收益期长,退出市场的成本较高,所以在一定程度上削弱了新进入者的威胁。

四、替代品的威胁

目前,我国中药最主要的替代品就是西药。其中,中医药方中的药材一般是固定的,治疗某种疾病的药方也是相对固定的,药材可替代品较少。而西药具有服用方便、见效快等优势,并且现代医学发展较快,多数医生和患者更加偏好西药,西药市场竞争力较中药更强。

不过,近年中药相比西药损伤小、更养生的特点被很多消费者了解,应抓住这一契机,注重发展和保护民间特色中药药方。

我国中药材种植现有产地种植企业普遍处于“规模小、实力弱、水平低、精深加工能力弱”的状态,仅限于出售原材料或饮片,产业链条短,产业化较低。同时,同种类中药材产品同质性较高,同行业竞争较为激烈。

| 企业名称 |

简介 |

优势 |

| 黑龙江珍宝岛药业股份有限公司 |

是致力为人类健康提供优质产品与服务的大型上交所上市企业,主要从事中药制剂的原材料种植、产品生产和销售 |

产品优势:拥有43个品种、62个药品生产批准文号。其中39个品种被列入《国家医保目录》(其中甲类品种13个,乙类品种26个),12个品种被列入《国家基本药物目录》,3个独家生产品种,3个国家二级中药保护品种 |

| 质量优势:为每个药品均制定了高于国家药品标准的公司内部质量控制标准,提高了药品关键检查项目的指标。公司设立了独立的质量中心,下设理化检验室、仪器室、原辅料检验室、药理室、微生物检验室等,拥有理化、无菌、药理等检验能力。配备了洁净检测室,无菌检验室、微生物检验室和培养室,配备隔离器、生物安全柜、超净工作台、培养箱、集菌仪等设备 |

||

| 兰州佛慈制药股份有限公司 |

已发展成为集中药材种植与加工、天然药物与保健品研发、中药现代剂型及保健食品生产销售为一体的西北地区中医药行业的骨干企业,主营业务为中成药及大健康产品的研发、制造和销售,中药材种植、加工及销售 |

区位资源优势:甘肃省中药材资源丰富,是国家重要的中药材生产基地,也是全国唯一中医药发展综合改革试点示范省。公司将依托甘肃特色大宗中药材资源优势,借力政策扶持,积极组织实施国家中药标准化项目 |

| 生产优势:公司所有生产基地全部通过国家GMP认证。同时,丸剂、胶囊剂、片剂、颗粒剂、粉剂的生产现场还通过澳大利亚TGA组织、日本厚生省和乌克兰产品认证局的认证,是目前接受他国产品现场认证最多的企业之一 |

||

| 山西振东制药股份有限公司 |

主营业务包括中药材种植开发、中成药研发生产销售、化学原料药及制剂的研发生产销售、经营医药产品批发及零售、钙制剂的生产销售等 |

产品优势:拥有国药准字号600个,涉及产品440个、剂型11个大类,其中制剂产品403个,原料药37个。公司独家产品共13个。2017年新医保目录收录公司产品共257个,医保品种占比达63.77% |

| 研发优势:拥有与欧美、澳洲等多个国家合作建立的国际科研中心,是国家博士后科研工作站 |

||

| 市场优势:产品以大山楂丸、舒肝健胃丸、感冒清热颗粒、五味沙棘散、脂脉康胶囊、米诺地尔搽剂、联苯苄唑凝胶、小儿参术健脾丸为主。另有第二梯队产品30余个。并购重组康远制药后,打造了以“朗迪”钙为主要产品,带动了公司OTC产品的发展。形成全面覆盖山西终端市场,逐步走向全国的网络销售渠道 |

更多深度内容,请查阅观研报告网:

《2021年中国中药种植行业分析报告-市场竞争格局与未来商机预测》

《2021年中国中药种植行业分析报告-市场行情监测与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。