人工智能医疗意义在于将物联网技术用于医疗领域,借由数字化、可视化模式,可使有限医疗资源让更多人共享。总体上,我国人工智能医疗行业处于初级阶段,目前,人工智能医疗中医疗机器人应用较为广泛。

医疗机器人是机器人应用的细分领城之一,特指用于医院、诊所、康复中心等医疗场景的医疗或辅助医疗的机器人。医疗机器人可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大应用领域。近年来,我国医疗机器人相关企业加快产品研发,市场上出现了一批又一批的医疗机器人优秀品牌,例如妙手机器人、波士顿动力、大艾机器人等。

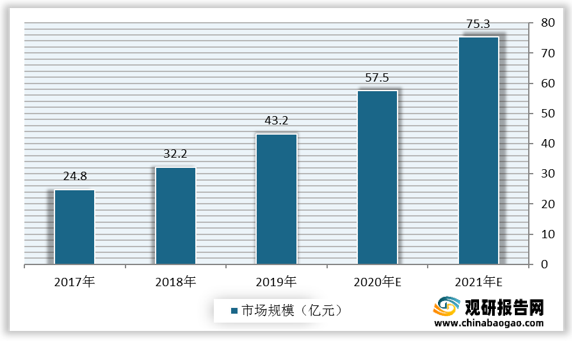

在良好的市场环境下,2017-2019年,我国医疗机器人行业市场规模呈现良好的增长态势。根据数据显示,我国医疗机器人行业市场规模由2017年的24.8亿元增长至2019年的43.2亿元,预计2021年将达75.3亿元。

从细分种类来看,医疗机器人中康复类医疗机器人市场需求量较大。根据数据显示,2019年,我国医疗机器人市场中,康复机器人占比达47%。此外,手术机器人、辅助机器人和医疗服务机器人分别占比23%、17%、13%。

总体上来看,我国人工智能医疗行业处于发展阶段。受老龄化刺激影响,未来康复类医疗机器人仍将是人工智能医疗行业热门需求领域。

更多深度内容,请查阅观研报告网:

《2021年中国人工智能医疗行业分析报告-行业格局现状与发展潜力评估》

《2021年中国人工智能医疗行业分析报告-行业发展现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

医疗机器人是机器人应用的细分领城之一,特指用于医院、诊所、康复中心等医疗场景的医疗或辅助医疗的机器人。医疗机器人可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大应用领域。近年来,我国医疗机器人相关企业加快产品研发,市场上出现了一批又一批的医疗机器人优秀品牌,例如妙手机器人、波士顿动力、大艾机器人等。

国内医疗机器人主要品牌及应用特征

| 类型 |

主要特点 |

主要品牌 |

应用领域 |

| 手术机器人 |

手术操作更精确 |

1达芬奇 2Mazor-机器人 3Styker 4妙手机器人 5天智航 |

1骨科手术 2胸/腹腔手术 3牙科手术 4神经外科手术 |

| 手术创伤小 |

|||

| 减少术后疼痛 |

|||

| 在狭窄空间操作灵活 |

|||

| 康复机器人 |

康复训练精确化 |

1Robitics 2柯马 3波士顿动力 4大艾机器人 5力迈德医疗 6StykerB-Timia |

1康复护理 2假肢康复治疗 |

| 康复训练智能化 |

|||

| 运行灵活 |

|||

| 可编程,提供不同强度和模式的个性化训练,减少康复损伤 |

|||

| 辅助机器人 |

远程诊治 |

1ULCA-Health 2美的集团 3American-Well 4Doctor-on 5Demand 6卫邦科技 7桑谷医疗 |

1远程医疗 2制药和配药 |

| 远程咨询 |

|||

| 通过AI算法提高病情诊断的准确性 |

|||

| 提高制药、配药等环节效率 |

|||

| 医疗服务机器人 |

可在消毒、送药、患者运送、导诊等环节减少人员配置、实现医护资源优化 |

1钛米机器人 2背岛悟牛 3越凡创新 4赛特智能 |

1消毒 2送药 3患者运输 |

| 可在特殊医疗环境运行〔如传染病隔离病房等),降低医护人员感染率 |

数据来源:观研天下整理

在良好的市场环境下,2017-2019年,我国医疗机器人行业市场规模呈现良好的增长态势。根据数据显示,我国医疗机器人行业市场规模由2017年的24.8亿元增长至2019年的43.2亿元,预计2021年将达75.3亿元。

2017-2021年我国医疗机器人行业市场规模及预测

数据来源:观研天下整理

2019年医疗机器人需求占比

数据来源:观研天下整理(zlj)

总体上来看,我国人工智能医疗行业处于发展阶段。受老龄化刺激影响,未来康复类医疗机器人仍将是人工智能医疗行业热门需求领域。

更多深度内容,请查阅观研报告网:

《2021年中国人工智能医疗行业分析报告-行业格局现状与发展潜力评估》

《2021年中国人工智能医疗行业分析报告-行业发展现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。