经历了多代发展,目前人工脑膜材料主要包括自体修复材料、同种异体修复材料、异种来源材料、人工合成材料,其中,人工合成材料还可细分为不可吸收材料及可吸收材料。

| 材料 |

优点 |

缺点 |

|

| 自体修复材料 |

自身骨膜、帽状腱膜、阔筋膜等 |

就地取材,不需消毒,不传播疾病,不发生排斥反应,不增加患者经济负担 |

取材尺寸及形状有限度,不适合较大面积硬脑膜缺损的修补手术,需额外进行手术,增加患者的创伤及痛苦 |

| 同种异体修复材料 |

遗体脑膜、异体阔筋膜、无细胞人体真皮 |

保留组织的分子和结构,利于成纤维细胞和增殖 |

价格昂贵,伦理问题,有导致感染病毒性疾病的可能,来源局限 |

| 异种来源材料 |

猪源、牛源等动物肠系膜、腹膜、心包膜或从动物中提取的胶原或明胶 |

具有与人体组织或器官相似的结构和组成,良好的生物相容性 |

取材及保存受限条件较多,稳定性和均一性难以控制,溯源难度较高,存在病毒传播、免疫反应的风险 |

| 人工合成材料 |

不可吸收材料:聚四氟乙烯、聚安甲酸乙酯 |

力学性能好,生物惰性取材方便,无潜在病毒传染风险 |

以异物形式存在于体内,易导致无菌性慢性炎症反应及刺激局部形成肉芽组织 |

| 可吸收材料:聚乙醇酸、聚己内酯、聚乳酸等 |

可加工技术种类较多,降解速度可调,结构可设计性强,材料获取便捷,稳定性及均一性价高,溯源清晰,无病毒传染风险 |

材料特性与人体组织有差距,性能与加工制备工艺有关 |

|

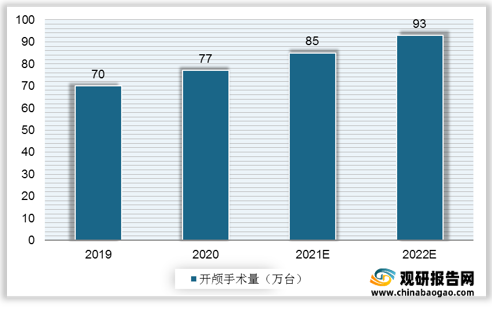

人工硬脑膜一般用于开颅手术,而开颅手术一般由二级以上公立医院神经外科操作,随着医疗资源的覆盖将增加开颅手术量,而开颅手术量的稳定增长将刺激人工硬脑膜市场规模增长。2019年我国神经外科开颅手术量达70万台,预计2022年将突破90万台。

| 类别 |

进口品牌 |

国产品牌 |

|||||||

| 厂家名称 |

Integra |

Synovis |

J&J |

Bbraun |

正海生物 |

天新福 |

冠昊 |

佰仁 |

|

| 来源成分 |

牛跟腱Ⅰ型胶原 |

牛心包膜 |

人工合成(三明治) |

VIORY&PDS |

聚酯尿烷 |

牛脱细胞真皮基质 |

牛心包膜 |

猪膜 |

牛心包膜 |

| 可吸收 |

是 |

否 |

是 |

是 |

否 |

是 |

否 |

部分降解 |

是 |

| 外体反应 |

术后5年无 |

是 |

未知 |

未知 |

是 |

无 |

是 |

是 |

是 |

| 发热 |

否 |

未知 |

未知 |

有 |

严重 |

无 |

未知 |

未知 |

有 |

| 粘连 |

否 |

否 |

有 |

否 |

可能性高 |

否 |

否 |

否 |

否 |

| 包裹 |

无 |

有 |

有 |

有 |

有 |

- |

有 |

有 |

有 |

| 感染率 |

与颅骨相似 |

未知 |

未知 |

未知 |

高,15% |

无 |

未知 |

低 |

未知 |

| 脑脊液漏 |

极低4/459:<1% |

|

有 |

有 |

13% |

无 |

|

无 |

无 |

| 易适应性 |

很好 |

差 |

差 |

差 |

差 |

好 |

差 |

差 |

差 |

| 缝合 |

否 |

是 |

是 |

是 |

严密缝合 |

是 |

是 |

是 |

是 |

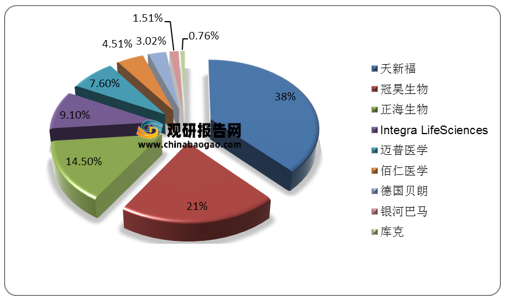

按销售金额来看,2019年我国人工脑膜TOP3企业分别为天新福、冠昊生物、正海生物,合计占比达73.5%。

更多深度内容,请查阅观研报告网:

《2021年中国人工脑膜行业分析报告-产业竞争格局与发展定位研究》

《2021年中国人工硬脑膜市场分析报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。