| 材料种类 |

特点 |

常用材料 |

| 碳素材料 |

化学性质稳定不会被降解,但是脆性大,易破裂;材料呈黑色,不够美观 |

玻璃碳、低温各向同性碳 |

| 生物陶瓷材料 |

坚固耐用,耐腐蚀,对人体无害,与组织相融好,能与骨组织发生有机融合,促进骨组织恢复 |

生物惰性陶瓷、生物活性陶瓷、生物降解性陶瓷 |

| 高分子材料 |

化学结构与人体天然高分子接近,在体内微环境中不够稳定,可能因发生分解、降解造成局部刺激,甚至出现全身性反应 |

丙烯酸酯类、聚四氟乙烯类、聚砜类 |

| 金属与合金材料 |

目前临床上应用最广泛的种植体材料,生物相容性和机械性能良好,在生物环境下优良的抗腐蚀性 |

金、铁铬镍合金、铸造钴铬合金、钛及基金 |

| 复合材料 |

两种或两种以上材料复合 |

金属表面喷涂陶瓷 |

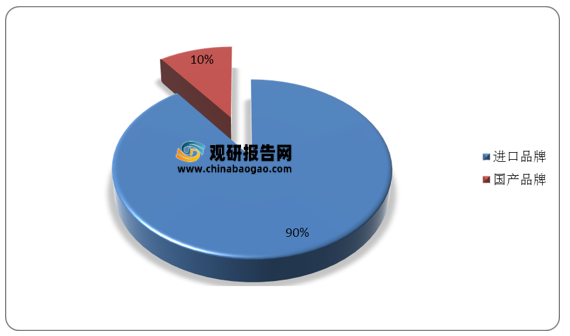

由于国内种植体发展起步较晚,临床数据不足,因此,国内种植体市场应用上,进口品牌占比约90%以上,国产品牌为10%左右。

虽然目前国内种植体市场以欧美及日韩品牌为主,但是,随着我国种植体技术有所突破,已有18款国产种植系统上市。随着国产产品技术进步,医生教育加强以及向三四线城市的渗透,国产种植体进口替代进程有待加快。

| 产品名称 |

注册证编号 |

注册人名称 |

| 牙种植体系统 |

20213170274 |

江苏创英医疗器械有限公司 |

| 牙种植体 |

20203171012 |

佛山市安齿生物科技有限公司 |

| 牙种植体 |

20203170554 |

西安康拓医疗技术有限公司 |

| 钛及钛合金人工牙种植体系统 |

20203170306 |

茵普朗(上海)医疗器械有限公司 |

| 牙科种植体 |

20203170039 |

厦门登德玛科技有限公司(大博医疗) |

| 种植体系统 |

20193170720 |

深圳安特医疗股份有限公司 |

| 牙种植体系统 |

20193171979 |

深圳安特医疗股份有限公司 |

| 牙种植体系统 |

20193170583 |

北京齿恒高科科技有限公司 |

| 牙种植体系统 |

20193171890 |

常州百康特医疗器械有限公司 |

| 牙种植体 |

20193171832 |

华西医科大学卫生部口腔种植科技中心 |

| 牙种植体系统 |

20183631719 |

威海威高洁丽康何生物材料有限公司 |

| 牙种植体 |

20183631641 |

四川大学生物材料工程研究中心 |

| 牙种植体 |

20173630013 |

北京西格东方医疗电子技术有限公司 |

| 纯钛人工牙种植体 |

20163631812 |

河北新华口腔科技有限公司 |

| 牙种植体系统 |

20163632318 |

北京莱顿生物材料有限公司 |

| 牙种植体系统 |

20163631710 |

泰安康盛医疗器械有限公司 |

| 种植体系统 |

20153170861 |

郑州康德泰口腔医疗科技有限公司 |

| 人工牙种植体 |

20143171855 |

浙江广慈医疗器械英雄三国 |

更多深度内容,请查阅观研报告网:

《2021年中国牙种植体市场分析报告-行业竞争现状与发展战略规划》

《中国人工种植牙种植体行业盈利态势深度调查及企业投资策略研究报告》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。