真空采血管是一次性的、可实现定量采血的负压真空玻璃管,需要与静脉采血针配套使用,既可避免采集的血液标本被污染,又有利于检验科提高检验质量,备受检验界人士的欢迎。

根据采集血液标本的最终用途不同,真空采血管可分为三种类型:血清类真空采血管、血浆类真空采血管、全血类真空采血管。

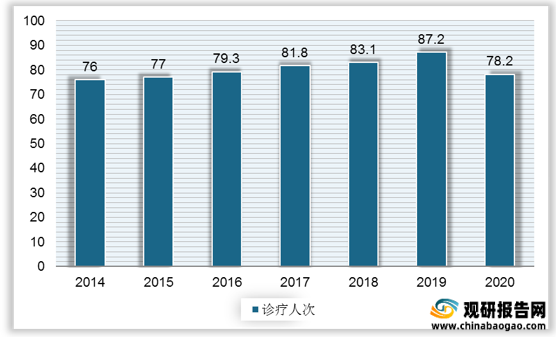

真空采血系统属于基础性的医疗器械,其市场需求量与国家政策及居民的医疗需求有密切的联系。2014-2020年我国医疗卫生机构诊疗人次保持在76亿人次,加上部分省市采血管相关带量采购政策发布,极大推动了真空采血管的需求。

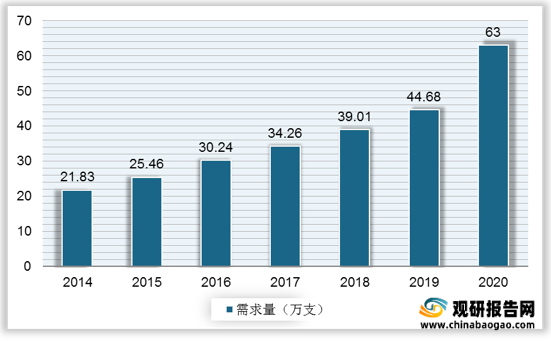

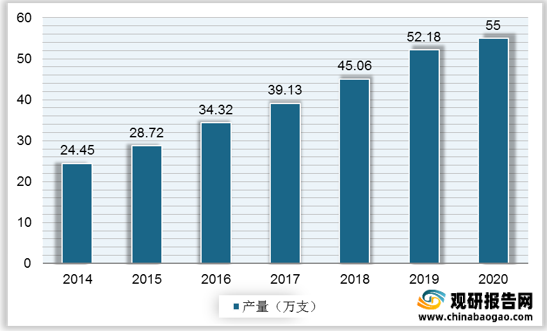

2014-2020年我国真空采血管供需均呈增长态势,2020年全国真空采血管需求量超过63亿支,产量超过55亿支。

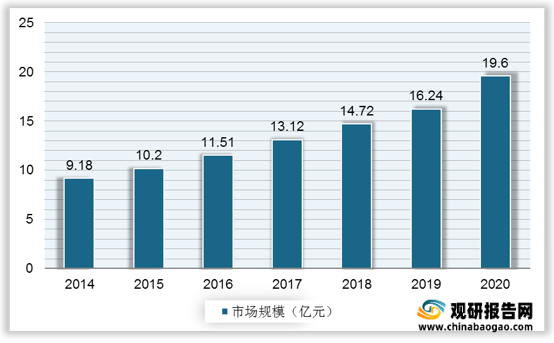

同时,我国真空采血管行业市场规模也逐年扩张,从2014年的9.18亿元增至2020年的19.6亿元,年复合增长率达13.48%。

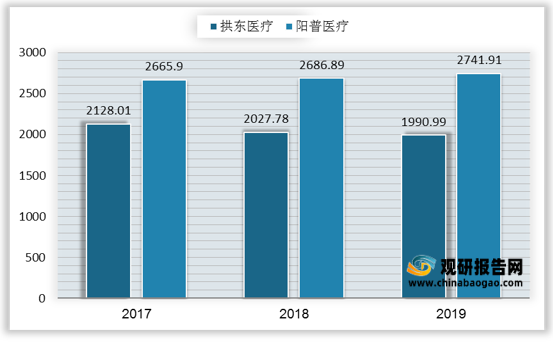

真空采血管低端产品技术壁垒较低,在市场需求的推动下,我国真空采血管生产企业不断增多,现阶段企业数量在百家左右。虽然真空采血管市场分散,但头部企业地位稳定。我国真空采血管行业中竞争实力较好的企业主要有阳普医疗、三力、拱东医疗、威高集团、力因精准、瑞琦医疗、康健医疗等,其中,对比拱东医疗和阳普医疗的真空采血管成本来看,阳普医疗因其产品较倾向高端化,因此成本高于拱东医疗。

更多深度内容,请查阅观研报告网:

《2021年中国真空采血管市场分析报告-行业规模与发展趋势预测》

《2021年中国真空采血管产业分析报告-产业供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

根据采集血液标本的最终用途不同,真空采血管可分为三种类型:血清类真空采血管、血浆类真空采血管、全血类真空采血管。

真空采血管分类

资料来源:观研天下整理

真空采血系统属于基础性的医疗器械,其市场需求量与国家政策及居民的医疗需求有密切的联系。2014-2020年我国医疗卫生机构诊疗人次保持在76亿人次,加上部分省市采血管相关带量采购政策发布,极大推动了真空采血管的需求。

2014-2020年我国医疗卫生机构诊疗人次(单位:亿人次)

数据来源:卫健委

近年采血管相关带量采购政策

| 发布时间 |

省市 |

相关政策 |

主要内容或执行措施 |

| 2019.10 |

山西 |

关于印发山西省推进药品耗材集中带量采购和使用工作实施方案的通知 |

11个市组成三个市域联盟,将一次性使用无菌注射器、一次性使用真空采血管、一次性使用吸氧管、预充式导管冲洗器、一次性导尿管、一次性导尿包、病毒采样器、样本释放剂、全自动核酸提取试剂等9种耗材纳入集采范围,采取国家/省际联盟使用政策或集中招标、谈判议价等方式采购,采购量不低于年度总用量的50-70% |

| 2021.02 |

四川 |

四川省医药机构医用耗材集中采购实施方案 |

将真空采血管、注射器2类低值医用耗材和血管介入、非血管介入等10类高值医用耗材纳入集采范围,其中低值耗材原则上由省内二级及以上医疗卫生机构提出备案采购申请,医疗卫生机构与医药企业自主议价、自行采购 |

| 2021.05 |

广东 |

关于做好超声刀等11类医用耗材集中带量采购相关数据填报工作的通知 |

将真空采血管、超声刀头、静脉留置针、留置针用敷贴、肝素帽、输液输头、预充式导管冲洗器、输液器、输血器、输液连接管、静脉采血针等11类医用耗材纳入集采范围,由深圳市医保局组织展开 |

资料来源:政府官网

2014-2020年我国真空采血管供需均呈增长态势,2020年全国真空采血管需求量超过63亿支,产量超过55亿支。

2014-2020年中国真空采血管需求量

数据来源:观研天下整理

2014-2020年中国真空采血管产量

数据来源:观研天下整理

2014-2020年中国真空采血管行业市场规模

数据来源:观研天下整理

国产真空采血管成本对比(元/万支)

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国真空采血管市场分析报告-行业规模与发展趋势预测》

《2021年中国真空采血管产业分析报告-产业供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。