我国医疗市场行业发展环境分析

一、政策环境

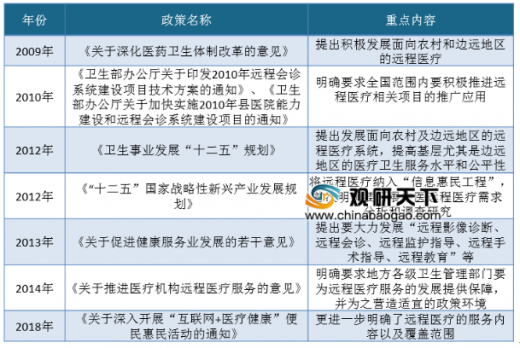

随着我国经济的发展和人们生活水平的提升,人们对于健康的意识不断增加,再加上我国进入了老龄化社会,日益增长的医疗资源需求和现有的医疗资源产生了一定的供需矛盾。为此,我国政府为了缓解医疗人才资源短缺以及集中分布问题,提出了远程医疗方案,并发布了相关政策来推动远程医疗的发展。2009年,国务院发布了《关于深化医药卫生体制改革的意见》,提出积极发展面向农村和边远地区的远程医疗。2010年发布了《卫生部办公厅关于印发2010年远程会诊系统建设项目技术方案的通知》、《卫生部办公厅关于加快实施2010年县医院能力建设和远程会诊系统建设项目的通知》,2012年发布了《卫生事业发展“十二五”规划》,提出发展面向农村及边远地区的远程医疗系统,提高基层尤其是边远地区的医疗卫生服务水平和公平性。同年还发布了《“十二五”国家战略性新兴产业发展规划》,将远程医疗纳入“信息惠民工程”,首次明确要开展中医远程医疗需求分析和调查研究。2013年发布了《关于促进健康服务业发展的若干意见》,提出要大力发展“远程影像诊断、远程会诊、远程监护指导、远程手术指导、远程教育”等。2014年发布了《关于推进医疗机构远程医疗服务的意见》,明确要求地方各级卫生管理部门要为远程医疗服务的发展提供保障,并为之营造适宜的政策环境。2018年发布了《关于深入开展“互联网+医疗健康”便民惠民活动的通知》,更进一步明确了远程医疗的服务内容以及覆盖范围。

参考观研天下发布《2019年中国远程医疗市场分析报告-行业竞争现状与前景评估预测》

一系列政策的发展,表明了我国政府对于发展远程医疗的强大决心。也能促进远程医疗相关的服务公司进入,但是目前,我国远程医疗行业仍处于起步阶段,还未有成熟的商业模式。但是,随着政策的密集出台,行业的政策环境明朗,行业的发展将迎来快速发展。

二、经济环境

近年来,我国经济发展势头良好,行业经济呈现质量化发展。经济的发展好坏,决定着我国广大人民群众的收入,而广大人民群众的收入决定着居民的消费能力,也决定着人们对医疗的投入。随着我国城镇化率的不断提升,再加上人们的生活水平不断提升,在信息化社会的发展下,人们对于自身的健康和管理,从意识上不断加深,自身健康领域的投入在不断加大。

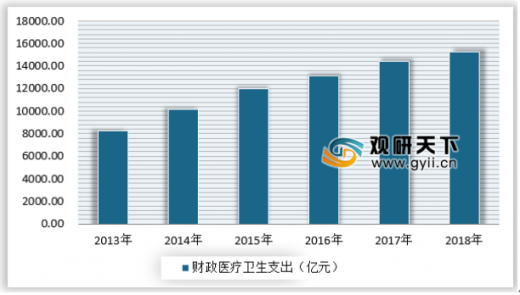

随着经济的发展,我国人民生活水平也在稳步提升,国内的卫生事业也迎来了更高的发展,我国卫生总费用和个人卫生总支出都在连连快速增长。

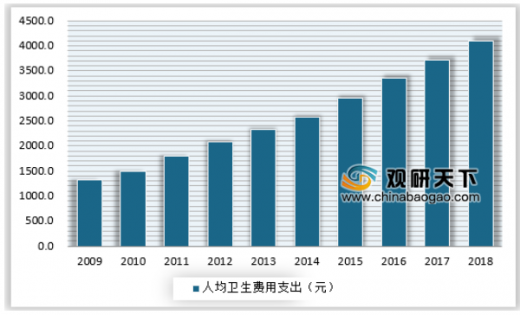

从我国的人均卫生总费用来看,近年来处于快速增长的趋势,2017年达到了3712.2元,在2009年,这个数字仅为1314.3元。

三、社会环境

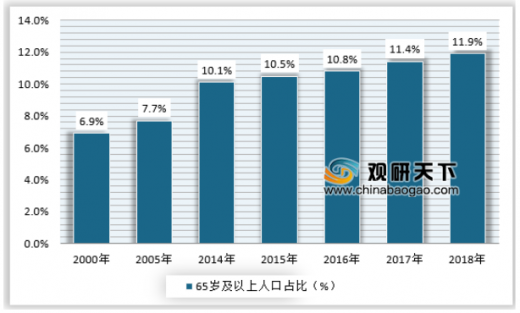

我国是全球拥有人口最多的国家,庞大的人口基数对医疗资源提出了严峻的考验。再加上我国长期处于发展之中,经济发展相对不平衡,医疗资源也呈现不均衡的局面,在加上我国开始进入老龄化社会,老龄化社会是指老年人口占总人口达到或超过一定的比例的人口结构模型。 联合国发布的标准规定:65 岁老人占总人口的 7%以上即视为该国家进入老龄化社会。从国家统计局公布的数据来看,2018年我国65周岁以上的人口比例已经达到了。

随着中国经济的进一步发展,老年人口总数将进一步快速增长,中国人口老龄化即将进入快速增长期。由于老年人已进入身体机能的衰退期,感染各种疾病的几率较青壮年大大增加,这极大地提高了对医疗资源的市场需求,远程医疗能够较大程度解决各地区医疗不均衡的局面,通过互联网将医疗资源整合利用,这将有利于我国社会的稳定和人们对健康医疗的保障。

四、技术环境

一、政策环境

随着我国经济的发展和人们生活水平的提升,人们对于健康的意识不断增加,再加上我国进入了老龄化社会,日益增长的医疗资源需求和现有的医疗资源产生了一定的供需矛盾。为此,我国政府为了缓解医疗人才资源短缺以及集中分布问题,提出了远程医疗方案,并发布了相关政策来推动远程医疗的发展。2009年,国务院发布了《关于深化医药卫生体制改革的意见》,提出积极发展面向农村和边远地区的远程医疗。2010年发布了《卫生部办公厅关于印发2010年远程会诊系统建设项目技术方案的通知》、《卫生部办公厅关于加快实施2010年县医院能力建设和远程会诊系统建设项目的通知》,2012年发布了《卫生事业发展“十二五”规划》,提出发展面向农村及边远地区的远程医疗系统,提高基层尤其是边远地区的医疗卫生服务水平和公平性。同年还发布了《“十二五”国家战略性新兴产业发展规划》,将远程医疗纳入“信息惠民工程”,首次明确要开展中医远程医疗需求分析和调查研究。2013年发布了《关于促进健康服务业发展的若干意见》,提出要大力发展“远程影像诊断、远程会诊、远程监护指导、远程手术指导、远程教育”等。2014年发布了《关于推进医疗机构远程医疗服务的意见》,明确要求地方各级卫生管理部门要为远程医疗服务的发展提供保障,并为之营造适宜的政策环境。2018年发布了《关于深入开展“互联网+医疗健康”便民惠民活动的通知》,更进一步明确了远程医疗的服务内容以及覆盖范围。

参考观研天下发布《2019年中国远程医疗市场分析报告-行业竞争现状与前景评估预测》

一系列政策的发展,表明了我国政府对于发展远程医疗的强大决心。也能促进远程医疗相关的服务公司进入,但是目前,我国远程医疗行业仍处于起步阶段,还未有成熟的商业模式。但是,随着政策的密集出台,行业的政策环境明朗,行业的发展将迎来快速发展。

远程医疗相关政策

资料来源:观研天下数据中心整理

二、经济环境

近年来,我国经济发展势头良好,行业经济呈现质量化发展。经济的发展好坏,决定着我国广大人民群众的收入,而广大人民群众的收入决定着居民的消费能力,也决定着人们对医疗的投入。随着我国城镇化率的不断提升,再加上人们的生活水平不断提升,在信息化社会的发展下,人们对于自身的健康和管理,从意识上不断加深,自身健康领域的投入在不断加大。

随着经济的发展,我国人民生活水平也在稳步提升,国内的卫生事业也迎来了更高的发展,我国卫生总费用和个人卫生总支出都在连连快速增长。

2013-2018年历年全国财政医疗卫生支出情况

资料来源:卫健委、观研天下数据中心整理

从我国的人均卫生总费用来看,近年来处于快速增长的趋势,2017年达到了3712.2元,在2009年,这个数字仅为1314.3元。

2009-2018年我国人均卫生费用增长情况

资料来源:卫健委、观研天下数据中心整理

三、社会环境

我国是全球拥有人口最多的国家,庞大的人口基数对医疗资源提出了严峻的考验。再加上我国长期处于发展之中,经济发展相对不平衡,医疗资源也呈现不均衡的局面,在加上我国开始进入老龄化社会,老龄化社会是指老年人口占总人口达到或超过一定的比例的人口结构模型。 联合国发布的标准规定:65 岁老人占总人口的 7%以上即视为该国家进入老龄化社会。从国家统计局公布的数据来看,2018年我国65周岁以上的人口比例已经达到了。

65岁及以上人口占比(%)

资料来源:国家统计局、观研天下数据中心整理

随着中国经济的进一步发展,老年人口总数将进一步快速增长,中国人口老龄化即将进入快速增长期。由于老年人已进入身体机能的衰退期,感染各种疾病的几率较青壮年大大增加,这极大地提高了对医疗资源的市场需求,远程医疗能够较大程度解决各地区医疗不均衡的局面,通过互联网将医疗资源整合利用,这将有利于我国社会的稳定和人们对健康医疗的保障。

四、技术环境

近年来,随着“互联网+”的不断深入,互联网经济已经成为我国经济发展的重要因素。“互联网+医疗”已经不断得到应用和发展。随着我国通信基础设施建设基本全国覆盖,4G网络覆盖率达到了95%以上,5G网络也正式开始商用,软件服务和云计算、大数据等产业均在快速发展之中,为远程医疗的打好了较好的技术基础,随着自动化、智能化远程医疗技术的使用,患者对远程医疗的认可度越来越多,随之而来的是带动大量需求的增加,远程医疗市场潜在空间巨大。

资料来源:观研天下数据中心整理(lpeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。