1、杆菌肽类产品市场情况

(1)杆菌肽类产品概况

目前的主要产品为杆菌肽类产品,其主要包括杆菌肽锌预混剂和亚甲基水杨酸杆菌肽预混剂。

杆菌肽是由地衣芽孢杆菌的培养液中提取的一种多肽类抗生素,具有促进动物生长、提高饲料利用率、抑制动物肠道中有害微生物生长、预防和治疗多种动物肠道疾病的作用。由于杆菌肽各组分易吸潮和分解,在生产中通常加入锌或亚甲基水杨酸使其与杆菌肽结合,以形成性质稳定、应用效果好、可长时间保存的杆菌肽络合物产品,即杆菌肽锌和亚甲基水杨酸杆菌肽。

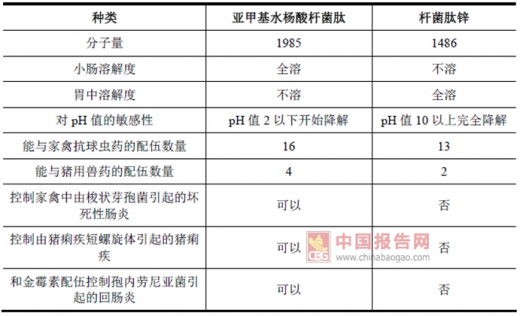

杆菌肽锌和亚甲基水杨酸杆菌肽在分子量、小肠溶解度及与药物的配伍等方面存在一定差异,具体情况如下:

总体而言,杆菌肽锌应用较为广泛,亚甲基水杨酸杆菌肽使用效果更好,两种产品满足了不同消费者的需求,它们都能用于提高动物增重率和饲料使用效率。

(2)杆菌肽类产品的替代品及其比较

自然界所存在的病原细菌,大多数能通过革兰氏染色法被划分为革兰氏阳性菌和革兰氏阴性菌。杆菌肽类产品对革兰氏阳性菌能产生较强的抑制作用。与杆菌肽类产品存在一定竞争的替代性产品主要包括恩拉霉素、黄霉素、维吉尼亚霉素等。这几种替代性产品的主要特点为:① 恩拉霉素对革兰氏阳性菌有显著抑制作用,用作药物饲料添加剂,主要机理是抑制细菌细胞壁的合成;②黄霉素能提高饲料中能量和蛋白质的消化,对革兰氏阳性菌有较强的抗菌作用,其抗菌作用机理是干扰细菌细胞壁的合成从而抑制细菌的繁殖;③ 维吉尼亚霉素仅对革兰氏阳性菌有抑制作用,作用机理是抑制细菌的核糖体而阻止它对蛋白质的合成达到杀菌效果。

杆菌肽类产品与上述主要替代品的比较情况如下:

杆菌肽类产品与和其他药物饲料添加剂的不同点还在于:

① 无残留、无休药期:药物添加剂的残留和休药期是评价其使用价值高低的重要标准之一,杆菌肽锌和亚甲基水杨酸杆菌肽进入动物消化道后,在体内分解成杆菌肽、锌离子或亚甲基水杨酸,杆菌肽几乎不被动物肠道、肠粘膜所吸收,发挥作用后大部分随粪便排出体外,少量被吸收的杆菌肽通过肾小球滤过作用排出体外,在动物组织中基本无残留,适量使用杆菌肽类产品不会出现“药物残留问题”,因此美国FDA 和我国《饲料药物添加剂使用规范》均规定其无休药期;

② 不产生耐药性:合理使用杆菌肽产品不会使目标病原菌产生和转移耐药性,不会造成对人类的威胁,可在动物饲料中长期使用;

③ 无毒副作用、安全性好:杆菌肽产品在动物生产中已使用了50 多年,从未发生中毒现象的报道;同时,杆菌肽产品可在土壤中被微生物降解成氨基酸,对环境无污染;

④ 配伍范围广:单一药物的使用效果往往是有限的,且容易产生耐药性,有更多的配伍选择就表明其使用方式更受欢迎,且使用效果会更加显著,杆菌肽类产品在与兽药相配伍方面具有优势;

⑤ 来源特殊:截止目前,杆菌肽是唯一一种用“益生菌”所生产的药物添加剂品种;

⑥ 肠道中可保持活力:杆菌肽分子中含有D-氨基酸,不会被动物机体产生的胰蛋白酶和胃蛋白酶水解,在动物的肠道中能保持活力。

(3)杆菌肽类产品的市场规模

随着未来全球养殖规模不断扩大和集约化程度不断提高以及社会公众环保健康意识的提高,高效、安全性好且无残留的杆菌肽类产品将会越来越受到市场的青睐,其市场需求也会日益增加。预计到2017 年,全球杆菌肽产品的市场规模将达到3.12 亿美元,其中亚甲基水杨酸杆菌肽产品的市场规模将达到2.11 亿美元。

杆菌肽类产品的市场主要集中在全球饲料生产大国所在地区,2016 年,全球前三大饲料生产大国分别为中国、美国和巴西3。此外,亚洲其他地区尤其是东南亚地区澳洲、非洲等新兴市场近几年的市场发展也较为迅速。

目前,全球杆菌肽类产品最大的需求来自于美国,主要因为美国畜牧业较为发达,养殖技术较为先进,市场较为成熟。美国政府的立场是在对所有生产和使用药物饲料添加剂的企业都实施动态GMP 管理的基础上,确保人类安全不受影响的前提下,允许在食品动物中安全地使用药物饲料添加剂。杆菌肽锌和亚甲基水杨酸杆菌肽均被美国FDA 批准在饲料中长期、低剂量的添加使用。美国政府对兽药行业的科学发展观念及管理方法促进了美国畜牧业和饲料业的发展,为杆菌肽类产品提供了成熟、稳定和广阔的市场空间。

南美地区也是全球畜牧业和饲料工业较为发达的主要地区之一,对杆菌肽类产品的需求也较多。目前,南美地区各国政府的饲料法规与美国FDA 的相关政策类似,允许杆菌肽锌和亚甲基水杨酸杆菌肽在饲料中长期、低剂量的添加使用。

杆菌肽锌及亚甲基水杨酸杆菌肽均是南美地区主要使用的杆菌肽类产品。

我国是人口大国、养殖畜牧大国,同时我国也是饲料资源并不丰富的国家,豆粕生产主要依靠进口大豆,对进口的依存度达75%左右,饲用玉米用量已超过1.1 亿吨,占国内玉米年产量的64%左右,玉米供应日趋紧张。从长远来看,随着养殖业和饲料工业持续发展,大宗饲料原料的供求矛盾将进一步加剧,饲料原料价格不断上涨、波动更加频繁是必然趋势4。高效安全的药物饲料添加剂可以提高饲料的转化率,降低饲料生产企业的生产成本,有效缓解我国饲料原料短缺的压力,是我国药物饲料添加剂行业的发展趋势所在。杆菌肽锌预混剂和亚甲基水杨酸杆菌肽预混剂作为一种高效、安全、无残留的药物饲料添加剂,其未来在我国的市场发展空间较大。

2、硫酸黏菌素类产品的市场情况

(1)硫酸黏菌素类产品概况

硫酸黏菌素是由多黏芽孢杆菌的培养液中提取的一种多肽类抗生素,对革兰氏阴性菌有抑制作用,主要作为促进动物生长用饲料添加剂或兽药用于预防和治疗动物疾病。

硫酸黏菌素类产品与杆菌肽类产品同属于多肽类产品,两者可以配合使用。

硫酸黏菌素与杆菌肽锌按照一定比例制成复合预混剂可产生协同作用,使抗菌谱更宽,抗菌活性增强。

硫酸黏菌素类产品的主要特点有 :

① 消化道不易吸收,排泄迅速,毒性较小,不易产生耐药性;

② 作用效果好、应用范围广、使用安全性高等特点,能够较安全对畜禽促生长;

③ 硫酸黏菌素与部分兽药配伍能提高畜禽增重和饲料转化率,拓宽抑菌谱,有利于促进畜禽生长,预防和治疗畜禽疾病。

(2)硫酸黏菌素类产品的市场规模

我国硫酸黏菌素类产品的市场竞争较为激烈,生产厂商较多,但总体来看,市场需求较为稳定,2015 年全国硫酸黏菌素类产品共销售12.36 亿元,其中预混剂产品销售额为 5.03 亿元,原料药销售额为5.15 亿元。

2011 年-2015 年我国硫酸黏菌素类产品销售情况

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。