参考中国报告网发布《2017-2022年中国医药O2O行业发展现状及投资规划研究报告》

(一)全球医药行业发展概况

近年来,全球医药市场规模保持平稳增长,特别是在新兴市场呈现出较快的增长势头。从2012 年到2014 年,由于大量专利到期以及成本控制战略的实施导致行业增速有所放缓。从2014 年开始,医药市场呈现出逐步回暖的势头。

根据预测,从2012 年到2017 年,全球医药市场将以5.3%的年均复合增长率持续扩张,并将在2017 年达到1.24 万亿美元的市场规模。其中,东南亚和东亚、拉丁美洲、非洲、南亚等新兴市场年均复合增长率预计将超过10%,东南亚和东亚增速最快,为14.2%。预计上述区域将成为全球医药行业未来发展的主要驱动力量。

此外,根据统计数据,2014 年全球药品年消费支出将首次突破1 万亿美元大关。预计在2017 年达到1.2 万亿美元。从地区来看,高收入国家和中低收入国家的人均药品消费支出增速呈现出不同的变化趋势。在高收入国家中,随着大量专利到期以及仿制药的广泛运用,药品消费支出(特别是在慢性病治疗领域)的增速显著下降。而在人均国民收入低于2.5 万美元的国家中,不断增长的诊疗率以及疾病负担从急性病逐步转为慢性病的特征将进一步驱动药品消费的快速增长。在这些国家中,政府不断扩大医疗服务在全社会的覆盖范围,推动药品消费支出的进一步增长。

(二)我国医药行业发展概况

1、我国医药行业整体发展情况

2001 年以来,我国医药工业总产值保持高速增长,中国已经成为全球最大的新兴医药市场。根据统计,中国七大类医药工业总产值在“十一五”期间复合增长率达到23.32%。进入“十二五”以来,医药工业总产值仍然保持较快增长趋势,但受到经济结构转型等多重因素的共同影响,增速有所放缓。根据资料显示,2013 年到2015 年医药工业总产值分别实现同比增长18.79%、15.70%和12.56%。预计2016 年我国医药工业总产值将达到32,395 亿元,同比增长11.56%。

尽管近两年医药工业总产值的增速有所放缓,但随着医疗体制改革的持续推进,社会保障体系和医疗卫生体系框架建设基本完成,政府投资建设重点从大中型医院向社区医院、乡村医院转变,国家对卫生支出的比重继续攀升,改革红利为医药市场提供了新的增长空间。同时,考虑到我国经济的持续增长和人均收入水平的提高、人口老龄化的加快、城镇化水平的提高、疾病图谱变化、行业创新能力的提高以及医保体系的健全等因素的驱动,预计未来我国医药产业仍将保持快速增长。

“十二五”以来,由于经济发展和医疗体制改革促使需求不断释放,我国医药工业规模以上企业主营业务收入逐年增长,较“十一五”末增长了一倍多。2013 年医药工业规模以上企业主营业务收入迈上2 万亿大关,但近年来增速有所放缓。2015 年全国医药工业规模以上企业实现主营业务收入26,885 亿元,同比增长9.50%,高于全国工业增速8.2 个百分点。

2、我国化学原料药行业发展概况

2、我国化学原料药行业发展概况

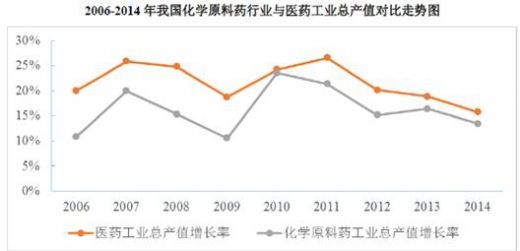

化学原料药行业是医药制造业的重要组成部分,在医药制造产业链中处于上游位置。我国化学原料药行业的发展与内需容量及外贸出口、行业政策密切相关。2006 年到2014 年,我国化学原料药工业总产值呈现平稳递增态势,从2006 年的1,289 亿元增长到2014 年的4,484 亿元,年均复合增长率为16.86%。

2010 年以来,由于原料药的外贸出口整体滑坡,大宗原料药价格下降,抗菌药物分级使用、环保压力的增加等多重因素的共同影响,国内原料药的需求面临着一定的下行压力,产能过剩的问题凸显,工业总产值的增幅开始逐步放缓,2014 年我国化学原料药工业总产值同比增长13.40%。

2006 年以来,化学原料药工业总产值增速低于医药工业总产值的增速,化学原料药工业总产值占医药工业总产值的比重从2006 年的24.14%下降到2014 年的17.38%,整体而言,我国化学原料药行业短期内面临着一定的产能压力,同质化竞争较为激烈。

2006 年以来,化学原料药工业总产值增速低于医药工业总产值的增速,化学原料药工业总产值占医药工业总产值的比重从2006 年的24.14%下降到2014 年的17.38%,整体而言,我国化学原料药行业短期内面临着一定的产能压力,同质化竞争较为激烈。

但长期来看,化学原料药行业的转型升级将有利于改善部分产品的供需关系,促进行业健康平稳增长。

3、我国化学药制剂行业发展概况

近年来,我国化学药制剂工业总产值呈现平稳增长趋势,从 2006 年的1,501 亿元增长到2015 年的7,529 亿元,年均复合增长率为19.62%。2013 到2015 年同比增幅分别为13.35%、12.39%和12.95%,增速在小幅放缓之后呈现出企稳回升的态势。

2006 年以来,我国化学药制剂行业工业总产值占医药工业总产值比例始终稳定在25%-30%之间,增速接近整个医药制造行业的增长率,这主要得益于医药行业需求的稳定增长和企业自主创新能力的提升。

2006 年以来,我国化学药制剂行业工业总产值占医药工业总产值比例始终稳定在25%-30%之间,增速接近整个医药制造行业的增长率,这主要得益于医药行业需求的稳定增长和企业自主创新能力的提升。

尽管近年来化学药制剂行业的增速小幅放缓,但随着我国医药工业总产值的稳步增长,未来有研发实力、品种等优势的制剂生产企业,将通过自主研发、创新仿制等战略转型在竞争中保持领先。

4、行业利润水平变动及发展趋势

近年来,由于人口的自然增长、GDP 水平的不断提高、人们自我保健意识的增强以及临床治疗水平快速发展,我国医药工业整体的发展环境较好,保持了稳健的发展态势。2007-2013 年间,医保拉动快速增长,医药制造业主营业务收入增速保持在15%以上。2014 年以来,医药制造业增长速度有所放缓。工信部消费品司的统计数据显示,2015 年我国医药工业规模以上企业实现主营业务收入26,885 亿元,同比增长9.02%,高于全国工业增速8.22 个百分点;实现利润总额2,768 亿元,同比增长12.22%,高于全国工业增速14.52 个百分点。全年利润增速高于主营业务收入增速,显示医药工业盈利水平有所提升。

未来我国人口数量的增长、老龄化进程的加快、医保体系不断健全等有利于行业发展的积极因素依然持续;药品审评审批制度将实施改革,产品注册获批的效率有望进一步提升;健康服务业快速发展,互联网和医药产品、医疗服务紧密结合,精准医疗等新型产品和医学技术发展迅速,将为医药市场增添新的活力。因此,我国医药行业的利润水平在有利的发展环境下有望保持稳定增长。

(三)细分行业发展概况

主要产品盐酸莫西沙星注射液、注射用头孢曲松钠他唑巴坦钠(1.0g)、注射用头孢哌酮钠他唑巴坦钠(2.25g)均属于抗感染类药物,所处细分市场为抗感染药物市场。

1、抗感染类药物的市场概况

(1)抗感染药物行业基本情况

感染类疾病是指细菌、病毒、真菌、寄生虫等病原体侵入人体所引起的局部组织或全身性炎症反应,可能发生于人体呼吸系统、消化系统、泌尿系统、生殖系统、皮肤等各个系统、器官和组织。近年来,随着病原微生物种类多样化、细菌耐药日益严重化、国内人口老龄化,同时由于免疫损害宿主增加、合并其他疾病比率增加等因素,各感染类疾病的治疗难度进一步增加,抗感染药物的研究已成为药学领域研究的重点课题之一。

抗感染药物是指具有杀菌和抑菌活性的药物,通过口服、肌肉注射、静脉注射等方式全身应用,可以治疗由细菌、真菌等所致的感染性疾病。抗感染药物品种丰富,种类众多,临床常用抗感染药物包括喹诺酮类、头孢菌素类、碳青霉烯类、糖肽类、青霉素类、氨基糖苷类、大环内脂类等。头孢菌素类和喹诺酮类药物具有抗菌谱广、疗效可靠、毒性低及不良反应少等优点,近年来在抗感染药中的占比一直较高。

(2)我国抗感染药物市场容量分析

根据统计,2015 年全身用抗感染药物在城市公立医院化学药大类市场份额为18.02%,排名第一。

根据统计,2013 年我国抗感染药市场总容量为1,413.12 亿元,2015 年上升至1,737.47 亿元,年均复合增长率为10.88%。2015 年我国重点城市公立医院6的全身抗感染药物销售额为197.51 亿元,同比增长5.37%;其中全身用抗细菌药的销售额为148.24 亿元,同比增长3.96%。随着我国人口老龄化的加剧,抗菌药物市场容量有望进一步扩大。

根据统计,2013 年我国抗感染药市场总容量为1,413.12 亿元,2015 年上升至1,737.47 亿元,年均复合增长率为10.88%。2015 年我国重点城市公立医院6的全身抗感染药物销售额为197.51 亿元,同比增长5.37%;其中全身用抗细菌药的销售额为148.24 亿元,同比增长3.96%。随着我国人口老龄化的加剧,抗菌药物市场容量有望进一步扩大。

(3)常用抗菌药物分类与份额

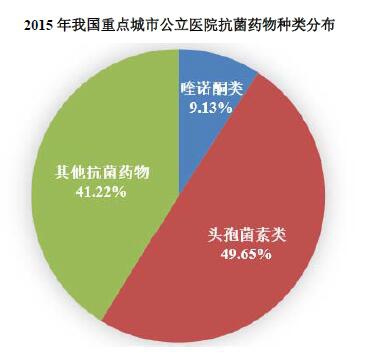

临床常用抗菌药物有头孢菌素类、喹诺酮类、碳青霉烯类、糖肽类、青霉素类、氨基糖苷类、大环内脂类等等。主要产品盐酸莫西沙星注射液属于喹诺酮类,注射用头孢曲松钠他唑巴坦钠(1.0g)和注射用头孢哌酮钠他唑巴坦钠(2.25g)均属于头孢菌素类。根据统计,2015 年上述两类抗菌药物在重点城市公立医院的销售额总和占到全身用抗细菌药物销售额的58.78%,具有良好的市场前景。

2、头孢类抗菌药物市场规模及发展前景

2、头孢类抗菌药物市场规模及发展前景

主要产品注射用头孢曲松钠他唑巴坦钠(1.0g)和注射用头孢哌酮钠他唑巴坦钠(2.25g)属于头孢类抗菌药物。

头孢类抗菌药物的作用机制是抑制细菌细胞壁合成,具有抗菌谱广、抗菌活性强、不良反应少等优点。β-内酰胺酶抑制剂与头孢菌素的复方制剂有效解决了单方由于临床长期使用对耐药菌敏感性下降的问题,多年来头孢类抗菌药物的市场容量一直在抗感染药物领域排名第一。根据统计,2015 年我国重点城市公立医院头孢菌素的销售额为73.59 亿元,同比增长2.69%,预计未来仍将持续增长。

3、喹诺酮类抗菌药物市场规模及发展前景

喹诺酮类抗生素是一种人工合成的抗菌药物,通过妨碍细菌DNA 回旋酶造成细菌DNA 的不可逆损害,对细菌的选择性较高,对人的安全性较强。喹诺酮类药物具有良好的药物动力学特性,有口服给药生物利用度较高、半衰期较长、血药浓度较高、组织分布较广等优点,临床适应症较广。喹诺酮类药物分为四代,目前临床应用较多的为第三代,常用药物有诺氟沙星、氧氟沙星、环丙沙星、氟罗沙星等。7此类药物对多种革兰阴性菌有杀菌作用,广泛用于泌尿生殖系统疾病、胃肠疾病,以及呼吸道、皮肤组织的革兰氏阴性菌感染的治疗。

第四代喹诺酮为氟喹诺酮药物,已上市的有莫西沙星、托氟沙星、司帕沙星等品种。它们除了保持第三代喹诺酮抗菌谱广、抗菌活性强、组织渗透性好等优点外,抗菌谱进一步扩大到衣原体、支原体等病原体,且对革兰氏阳性菌和厌氧菌的活性显著强于第三代的诺氟沙星和环丙沙星等,其中莫西沙星对常见的呼吸道病菌,如肺炎链球菌、嗜血流感杆菌、卡他莫拉汉菌以及部分金黄色葡萄球菌都具有很强的抗菌活性,特别是对肺炎链球菌,抗菌作用强大。

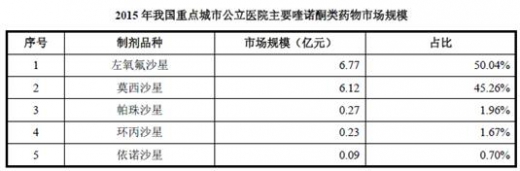

近年来喹诺酮类药品的市场规模增长迅速,已成为抗感染药物的重要组成部分。2014 年,喹诺酮类药的全球销售额接近百亿美元大关。我国在氟喹诺酮类药物生产方面已积累了丰富的经验。医药经济报数据显示,2014 年我国出口沙星类原料药总产量已突破5,000 吨,未来仍将有较为广阔的增长前景。根据数据统计,2013-2015年我国重点城市喹诺酮类抗菌药物销售金额从11.57 亿元上升至13.53 亿元,年均复合增长率为8.15%。2015 年我国重点城市喹诺酮类药物用药金额前五大品种分别为左氧氟沙星制剂、莫西沙星制剂、帕珠沙星制剂、环丙沙星制剂和依诺沙星制剂,五大品种累计销售额为13.48 亿元,其中左氧氟沙星占比为50.04%,莫西沙星占比为45.26%。

(一)全球医药行业发展概况

近年来,全球医药市场规模保持平稳增长,特别是在新兴市场呈现出较快的增长势头。从2012 年到2014 年,由于大量专利到期以及成本控制战略的实施导致行业增速有所放缓。从2014 年开始,医药市场呈现出逐步回暖的势头。

根据预测,从2012 年到2017 年,全球医药市场将以5.3%的年均复合增长率持续扩张,并将在2017 年达到1.24 万亿美元的市场规模。其中,东南亚和东亚、拉丁美洲、非洲、南亚等新兴市场年均复合增长率预计将超过10%,东南亚和东亚增速最快,为14.2%。预计上述区域将成为全球医药行业未来发展的主要驱动力量。

此外,根据统计数据,2014 年全球药品年消费支出将首次突破1 万亿美元大关。预计在2017 年达到1.2 万亿美元。从地区来看,高收入国家和中低收入国家的人均药品消费支出增速呈现出不同的变化趋势。在高收入国家中,随着大量专利到期以及仿制药的广泛运用,药品消费支出(特别是在慢性病治疗领域)的增速显著下降。而在人均国民收入低于2.5 万美元的国家中,不断增长的诊疗率以及疾病负担从急性病逐步转为慢性病的特征将进一步驱动药品消费的快速增长。在这些国家中,政府不断扩大医疗服务在全社会的覆盖范围,推动药品消费支出的进一步增长。

(二)我国医药行业发展概况

1、我国医药行业整体发展情况

2001 年以来,我国医药工业总产值保持高速增长,中国已经成为全球最大的新兴医药市场。根据统计,中国七大类医药工业总产值在“十一五”期间复合增长率达到23.32%。进入“十二五”以来,医药工业总产值仍然保持较快增长趋势,但受到经济结构转型等多重因素的共同影响,增速有所放缓。根据资料显示,2013 年到2015 年医药工业总产值分别实现同比增长18.79%、15.70%和12.56%。预计2016 年我国医药工业总产值将达到32,395 亿元,同比增长11.56%。

尽管近两年医药工业总产值的增速有所放缓,但随着医疗体制改革的持续推进,社会保障体系和医疗卫生体系框架建设基本完成,政府投资建设重点从大中型医院向社区医院、乡村医院转变,国家对卫生支出的比重继续攀升,改革红利为医药市场提供了新的增长空间。同时,考虑到我国经济的持续增长和人均收入水平的提高、人口老龄化的加快、城镇化水平的提高、疾病图谱变化、行业创新能力的提高以及医保体系的健全等因素的驱动,预计未来我国医药产业仍将保持快速增长。

“十二五”以来,由于经济发展和医疗体制改革促使需求不断释放,我国医药工业规模以上企业主营业务收入逐年增长,较“十一五”末增长了一倍多。2013 年医药工业规模以上企业主营业务收入迈上2 万亿大关,但近年来增速有所放缓。2015 年全国医药工业规模以上企业实现主营业务收入26,885 亿元,同比增长9.50%,高于全国工业增速8.2 个百分点。

化学原料药行业是医药制造业的重要组成部分,在医药制造产业链中处于上游位置。我国化学原料药行业的发展与内需容量及外贸出口、行业政策密切相关。2006 年到2014 年,我国化学原料药工业总产值呈现平稳递增态势,从2006 年的1,289 亿元增长到2014 年的4,484 亿元,年均复合增长率为16.86%。

2010 年以来,由于原料药的外贸出口整体滑坡,大宗原料药价格下降,抗菌药物分级使用、环保压力的增加等多重因素的共同影响,国内原料药的需求面临着一定的下行压力,产能过剩的问题凸显,工业总产值的增幅开始逐步放缓,2014 年我国化学原料药工业总产值同比增长13.40%。

但长期来看,化学原料药行业的转型升级将有利于改善部分产品的供需关系,促进行业健康平稳增长。

3、我国化学药制剂行业发展概况

近年来,我国化学药制剂工业总产值呈现平稳增长趋势,从 2006 年的1,501 亿元增长到2015 年的7,529 亿元,年均复合增长率为19.62%。2013 到2015 年同比增幅分别为13.35%、12.39%和12.95%,增速在小幅放缓之后呈现出企稳回升的态势。

尽管近年来化学药制剂行业的增速小幅放缓,但随着我国医药工业总产值的稳步增长,未来有研发实力、品种等优势的制剂生产企业,将通过自主研发、创新仿制等战略转型在竞争中保持领先。

4、行业利润水平变动及发展趋势

近年来,由于人口的自然增长、GDP 水平的不断提高、人们自我保健意识的增强以及临床治疗水平快速发展,我国医药工业整体的发展环境较好,保持了稳健的发展态势。2007-2013 年间,医保拉动快速增长,医药制造业主营业务收入增速保持在15%以上。2014 年以来,医药制造业增长速度有所放缓。工信部消费品司的统计数据显示,2015 年我国医药工业规模以上企业实现主营业务收入26,885 亿元,同比增长9.02%,高于全国工业增速8.22 个百分点;实现利润总额2,768 亿元,同比增长12.22%,高于全国工业增速14.52 个百分点。全年利润增速高于主营业务收入增速,显示医药工业盈利水平有所提升。

未来我国人口数量的增长、老龄化进程的加快、医保体系不断健全等有利于行业发展的积极因素依然持续;药品审评审批制度将实施改革,产品注册获批的效率有望进一步提升;健康服务业快速发展,互联网和医药产品、医疗服务紧密结合,精准医疗等新型产品和医学技术发展迅速,将为医药市场增添新的活力。因此,我国医药行业的利润水平在有利的发展环境下有望保持稳定增长。

(三)细分行业发展概况

主要产品盐酸莫西沙星注射液、注射用头孢曲松钠他唑巴坦钠(1.0g)、注射用头孢哌酮钠他唑巴坦钠(2.25g)均属于抗感染类药物,所处细分市场为抗感染药物市场。

1、抗感染类药物的市场概况

(1)抗感染药物行业基本情况

感染类疾病是指细菌、病毒、真菌、寄生虫等病原体侵入人体所引起的局部组织或全身性炎症反应,可能发生于人体呼吸系统、消化系统、泌尿系统、生殖系统、皮肤等各个系统、器官和组织。近年来,随着病原微生物种类多样化、细菌耐药日益严重化、国内人口老龄化,同时由于免疫损害宿主增加、合并其他疾病比率增加等因素,各感染类疾病的治疗难度进一步增加,抗感染药物的研究已成为药学领域研究的重点课题之一。

抗感染药物是指具有杀菌和抑菌活性的药物,通过口服、肌肉注射、静脉注射等方式全身应用,可以治疗由细菌、真菌等所致的感染性疾病。抗感染药物品种丰富,种类众多,临床常用抗感染药物包括喹诺酮类、头孢菌素类、碳青霉烯类、糖肽类、青霉素类、氨基糖苷类、大环内脂类等。头孢菌素类和喹诺酮类药物具有抗菌谱广、疗效可靠、毒性低及不良反应少等优点,近年来在抗感染药中的占比一直较高。

(2)我国抗感染药物市场容量分析

根据统计,2015 年全身用抗感染药物在城市公立医院化学药大类市场份额为18.02%,排名第一。

(3)常用抗菌药物分类与份额

临床常用抗菌药物有头孢菌素类、喹诺酮类、碳青霉烯类、糖肽类、青霉素类、氨基糖苷类、大环内脂类等等。主要产品盐酸莫西沙星注射液属于喹诺酮类,注射用头孢曲松钠他唑巴坦钠(1.0g)和注射用头孢哌酮钠他唑巴坦钠(2.25g)均属于头孢菌素类。根据统计,2015 年上述两类抗菌药物在重点城市公立医院的销售额总和占到全身用抗细菌药物销售额的58.78%,具有良好的市场前景。

主要产品注射用头孢曲松钠他唑巴坦钠(1.0g)和注射用头孢哌酮钠他唑巴坦钠(2.25g)属于头孢类抗菌药物。

头孢类抗菌药物的作用机制是抑制细菌细胞壁合成,具有抗菌谱广、抗菌活性强、不良反应少等优点。β-内酰胺酶抑制剂与头孢菌素的复方制剂有效解决了单方由于临床长期使用对耐药菌敏感性下降的问题,多年来头孢类抗菌药物的市场容量一直在抗感染药物领域排名第一。根据统计,2015 年我国重点城市公立医院头孢菌素的销售额为73.59 亿元,同比增长2.69%,预计未来仍将持续增长。

3、喹诺酮类抗菌药物市场规模及发展前景

喹诺酮类抗生素是一种人工合成的抗菌药物,通过妨碍细菌DNA 回旋酶造成细菌DNA 的不可逆损害,对细菌的选择性较高,对人的安全性较强。喹诺酮类药物具有良好的药物动力学特性,有口服给药生物利用度较高、半衰期较长、血药浓度较高、组织分布较广等优点,临床适应症较广。喹诺酮类药物分为四代,目前临床应用较多的为第三代,常用药物有诺氟沙星、氧氟沙星、环丙沙星、氟罗沙星等。7此类药物对多种革兰阴性菌有杀菌作用,广泛用于泌尿生殖系统疾病、胃肠疾病,以及呼吸道、皮肤组织的革兰氏阴性菌感染的治疗。

第四代喹诺酮为氟喹诺酮药物,已上市的有莫西沙星、托氟沙星、司帕沙星等品种。它们除了保持第三代喹诺酮抗菌谱广、抗菌活性强、组织渗透性好等优点外,抗菌谱进一步扩大到衣原体、支原体等病原体,且对革兰氏阳性菌和厌氧菌的活性显著强于第三代的诺氟沙星和环丙沙星等,其中莫西沙星对常见的呼吸道病菌,如肺炎链球菌、嗜血流感杆菌、卡他莫拉汉菌以及部分金黄色葡萄球菌都具有很强的抗菌活性,特别是对肺炎链球菌,抗菌作用强大。

近年来喹诺酮类药品的市场规模增长迅速,已成为抗感染药物的重要组成部分。2014 年,喹诺酮类药的全球销售额接近百亿美元大关。我国在氟喹诺酮类药物生产方面已积累了丰富的经验。医药经济报数据显示,2014 年我国出口沙星类原料药总产量已突破5,000 吨,未来仍将有较为广阔的增长前景。根据数据统计,2013-2015年我国重点城市喹诺酮类抗菌药物销售金额从11.57 亿元上升至13.53 亿元,年均复合增长率为8.15%。2015 年我国重点城市喹诺酮类药物用药金额前五大品种分别为左氧氟沙星制剂、莫西沙星制剂、帕珠沙星制剂、环丙沙星制剂和依诺沙星制剂,五大品种累计销售额为13.48 亿元,其中左氧氟沙星占比为50.04%,莫西沙星占比为45.26%。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。