相关市场调研报告《2017-2022年中国医药流通行业运营现状及十三五投资战略分析报告》

目前,我国药品流通领域的法律框架和监管体制基本建立,药品供应保障能力明显提升,多种所有制并存、多种经营方式互补、覆盖城乡的药品流通体系初步形成。

随着新医改的推进、医保覆盖范围的扩大和国民对健康刚性需求的增加,我国药品流通行业销售总额逐步增长。根据商务部统计,2015 年,全年药品流通行业销售总额16,613 亿元,同比增长10.2%,其中药品零售市场3,323 亿元,同比增长8.6%。

据中国医药商业协会统计,在零售药店销售额中,药品(主要包括化学药品、中成药和中药饮片等)销售占主导地位,占零售总额的80.7%;非药品销售占19.3%。

我国医药流通行业主要有以下两个特点:

①锁化率逐年提升

截至2015 年11 月底,全国共有药品零售连锁企业4,981 家,下辖门店20.49万个,零售单体药店24.32 万个,零售药店连锁化率达到45.7%(零售连锁企业下辖门店数占药店总数)。

在政策的推动下,近年来,我国药品零售连锁化率已保持逐渐提升的态势。药品零售连锁经营率从2010 年的34.35%提高至2015 年的45.73%。

在政策的推动下,近年来,我国药品零售连锁化率已保持逐渐提升的态势。药品零售连锁经营率从2010 年的34.35%提高至2015 年的45.73%。

②连锁药店市场集中度不高

我国药品零售企业小、散问题突出,缺乏全国性药品零售连锁企业。根据商务部发布的《2015 年药品流通行业运行统计分析报告》,2015 年,药品零售连锁百强企业销售额占到零售市场总额的28.8%。

根据统计,2014 年,美国前三大零售药店的药店数量均在4,000 家以上,美国前10 大连锁药店门店总数占到零售药店总数的70%以上,处方药销售额占到零售市场总额的80%以上。我国医药零售连锁企业市场集中度水平与美国相比仍有很大差距,具有较大提升空间。

目前,我国药品流通领域的法律框架和监管体制基本建立,药品供应保障能力明显提升,多种所有制并存、多种经营方式互补、覆盖城乡的药品流通体系初步形成。

随着新医改的推进、医保覆盖范围的扩大和国民对健康刚性需求的增加,我国药品流通行业销售总额逐步增长。根据商务部统计,2015 年,全年药品流通行业销售总额16,613 亿元,同比增长10.2%,其中药品零售市场3,323 亿元,同比增长8.6%。

近年来我国药品流通行业销售总额变化情况(单位:亿元)

数据来源:中国统计数据库

近年来我国药品零售市场销售额变化情况(单位:亿元)

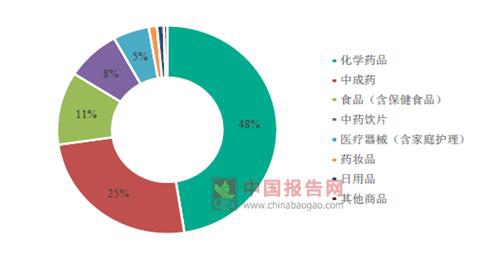

据中国医药商业协会统计,在零售药店销售额中,药品(主要包括化学药品、中成药和中药饮片等)销售占主导地位,占零售总额的80.7%;非药品销售占19.3%。

2015 年典型样本城市零售药店销售品类结构分布

我国医药流通行业主要有以下两个特点:

①锁化率逐年提升

截至2015 年11 月底,全国共有药品零售连锁企业4,981 家,下辖门店20.49万个,零售单体药店24.32 万个,零售药店连锁化率达到45.7%(零售连锁企业下辖门店数占药店总数)。

我国药品零售连锁企业数量变化情况(单位:家)

我国药品零售连锁门店数量变化情况(单位:万个)

我国零售药店连锁率变化情况

②连锁药店市场集中度不高

我国药品零售企业小、散问题突出,缺乏全国性药品零售连锁企业。根据商务部发布的《2015 年药品流通行业运行统计分析报告》,2015 年,药品零售连锁百强企业销售额占到零售市场总额的28.8%。

根据统计,2014 年,美国前三大零售药店的药店数量均在4,000 家以上,美国前10 大连锁药店门店总数占到零售药店总数的70%以上,处方药销售额占到零售市场总额的80%以上。我国医药零售连锁企业市场集中度水平与美国相比仍有很大差距,具有较大提升空间。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。