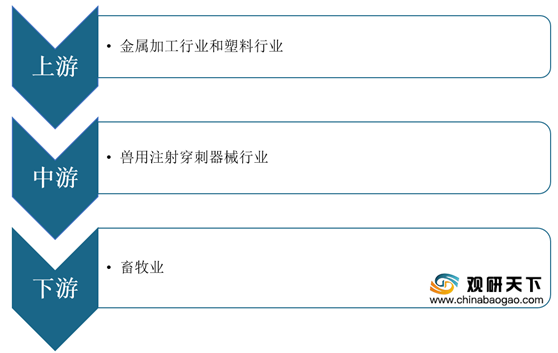

在产业链方面,兽用注射穿刺器械行业的产业链上游主要是金属加工行业和塑料行业,下游主要是畜牧业。

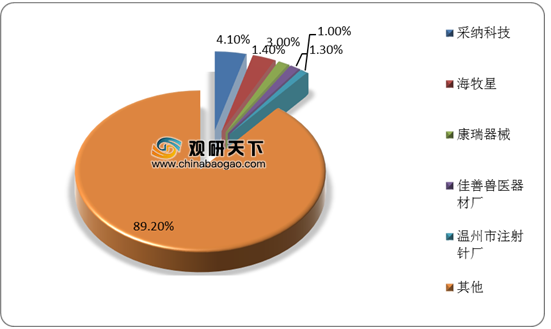

目前,由于我国兽用注射器/针市场主要集中在下沉市场,兽用注射器械行业市场呈分散化特征,全国范围内有诸多小型的生产加工作坊,以满足本地区域市场,具有全国影响力的品牌较少。就中国兽用注射器/针生产厂家竞争格局而言,由于兽用器械生产尚未建立明确的监管体系,其行业集中度并不高。根据数据显示,2019年,采纳科技市场份额占比位居国内第一,但也仅有4.1%,CR5达到10.08%。

| 企业名称 |

简介 |

| 浙江康瑞器械科技股份有限公司 |

主要从事畜牧兽医器械、畜牧养殖器械及农牧器械研发、生产和销售。该公司畜牧兽医器械和畜牧养殖器械主要包括兽医金属注射器系列、兽用连续注射器系列、兽用塑钢注射器系列、动物防疫耳标系列、兽医防检器械系列、养殖器械系列等各类产品 |

| 宁波海牧星医疗器械有限公司 |

创立于2013年,该公司主要产品为兽用塑钢注射器、兽用连续注射器、兽用金属注射器 |

| 温州注射针厂 |

创立于1953年,前身是温州市瓯海金属压延厂,其自1968年开始生产兽用注射针,主要产品为兽用注射针,产品销售出口及国内市场均有 |

| 采纳科技 |

主要涉及医用穿刺器械、兽用穿刺器械及实验室耗材等,公司的研发、生产及服务等均体现在最终产品端,拥有超5万平方米生产车间,其中符合GMP标准的十万级净化车间2万多平方米,是国内较早采用智能控制空气净化空调系统的净化车间,可恒温恒湿自动换气保证洁净车间生产环境。此外,公司拥有注塑工艺数据自动存储系统,自动化机器人仓储系统和智能灭菌流水线 |

与国外相比,采纳科技、康瑞器械等国内兽用注射器械企业在技术研发、市场以及销售渠道方面与国外Covidien、HENKE-SASSWOLF等知名厂商差距较大,但是与国内企业相比较,采纳科技具有较强的核心技术及市场竞争力。

| 项目 |

Covidien |

HENKE-SASSWOLF |

浙江康瑞器械科技股份有限公司 |

宁波海牧星医疗器械有限公司 |

采纳科技 |

| 技术及研发 |

全球领先的制造商和供应商,具有较强的技术及研发实力 |

德国老牌医疗器械生产商,具有较强的技术及研发实力 |

2016年、2017年及2018年上半年研发费用投入占比分别为5.58%、6.88%和7.12%,截至2018年6月末拥有8项发明专利 |

拥有11项专利 |

核心技术均系自主研发形成,报告期内研发投入占比分别为5.91%、6.29%和3.70%,拥有7项国内发明专利,3项境外PCT专利 |

| 专利 |

无法公开查询统计 |

无法公开查询统计 |

截至2017年末,共取得17项专利 |

拥有11项专利 |

截至目前,共取得68项专利 |

| 品牌 |

全球知名品牌 |

德国老牌医疗器械生产商 |

拥有“报春鸟”品牌 |

拥有“海牧星”、“兴农”等品牌 |

以ODM贴牌为主,自主品牌占比较低 |

| 市场 |

兽用器械市场遍布全球 |

全球主要国家均有分销网络 |

内外销各占一半 |

美国、希腊、英国等欧美地区以及中国大部分省份 |

以外销为主 |

| 销售渠道 |

业务遍及全球 |

业务遍及全球主要国家及地区 |

主要为直销 |

无法公开查询统计 |

以直销为主,经销为辅 |

| 人员 |

员工总数超过43,000人 |

员工总数超过1,500人 |

截至2018年6月末,共有员工62人 |

无法公开查询统计 |

截至2020年末,共有员工533人 |

| 产品质量 |

主打兽用护套注射器,质量优良 |

主打连续注射器,产品质量优良 |

无法公开查询统计 |

无法公开查询统计 |

产品质量优良,未发生过重大的质量事故及质量纠纷 |

更多深度内容,请查阅观研报告网:

《2021年中国兽用注射穿刺器械行业分析报告-行业深度分析与前景评估预测》

《2021年中国兽用注射器市场分析报告-市场供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。