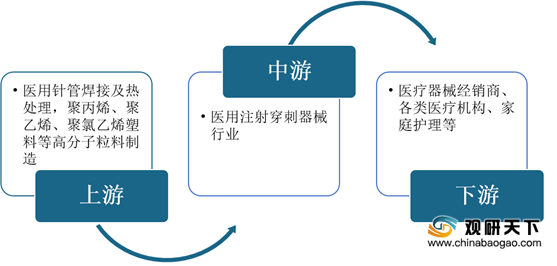

在产业链方面,医用注射穿刺器械产业链上游主要包括医用针管焊接及热处理,聚丙烯、聚乙烯、聚氯乙烯塑料等高分子粒料制造;下游为医疗器械经销商、各类医疗机构,部分器械亦可用于家庭护理。

| 企业名称 |

简介 |

| 美国BD公司 |

目前为全球主要医疗技术及医疗设备公司之一,经营上万种产品。BD公司的业务共分为三大类:BD医疗、BD生物科学和BD诊断,主要产品包括医用注射器、静脉输液套管针、麻醉产品、糖尿病护理产品、生物科学研究试剂、实验室耗材等。BD在保护患者和医护人员安全方面拥有丰富的经验和雄厚的实力,并能够为医学研究和临床试验提供领先的技术支持 |

| 日本尼普洛株式会社 |

总部位于日本大阪,是世界著名的医疗产品生产商和服务商。目前尼普洛在全球拥有15个主要的医疗生产基地、50多家子公司和上万余名员工。日本尼普洛株式会社涉及多个领域,如工业玻璃制品、家用产品、医疗产品、医药产品等 |

| 日本泰尔茂株式会社 |

是日本主要医疗耗材生产厂商之一,其产品被160多个国家和地区广泛使用,该公司主要生产高性能医用导管、输液器等一次性医疗器械产品和医用电子产品 |

| 德国贝朗医疗集团公司 |

总部位于梅尔松根,是世界最大的专业医疗设备、医药产品以及手术周边产品供应商之一,包括四个核心事业部:院外护理部(为院外病人提供产品和咨询服务)、医药部(为医院提供输液和注射的治疗方案及医用耗材)、蛇牌部(专注于外科手术主要过程中的产品和服务)、贝朗爱敦(为体外血液治疗提供系列产品)。其中,医药部为医院提供输液和注射的治疗方案及医用耗材,业务领域涵盖麻醉、重症监护、输液治疗等 |

| 康德莱 |

主要从事医用穿刺器械生产、研发及销售,总部位于上海市,专注于为国内外客户提供医用穿刺器械、医用高分子耗材、介入类耗材、医疗器械市场供应链等领域的医疗产品和服务。产品销售模式包括直销与经销,外销与内销并重 |

| 三鑫医疗 |

主要从事医疗器械研发、制造、销售和服务,总部位于江西省南昌市,专注于从事一次性使用医疗器械的研发、生产、销售和服务,主要产品包括“血液净化类”、“留置导管类”、“注射类”、“输液输血类”四大系列。产品销售模式以经销为主,直销为辅,内销为主,外销为辅 |

| 采纳科技 |

主要从事注射穿刺器械及实验室耗材的研发、生产和销售,通过ODM/OEM等方式为包括纽勤(Neogen)、麦朗(Medline)、赛默飞世尔(ThermoFisher)、在内的全球知名企业提供穿刺针、注射器、实验室耗材等相关产品 |

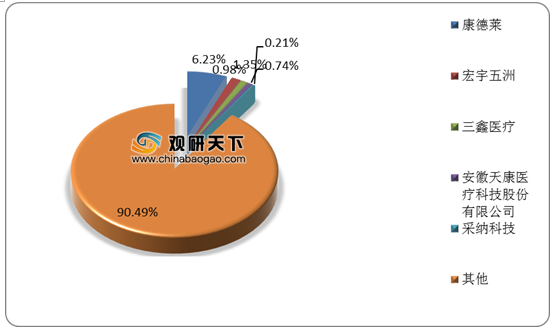

同时,我国医用注射穿刺器械行业市场集中度较低,2019年康德莱营业收入达到14.4亿元,但市占率仅为6.23%,CR5不足10%。

在产品及技术开发方面,康德莱、采纳科技以及宏宇五洲产品种类丰富,对技术研发投入力度较大。其中,康德莱产品质量稳定,共有334项境内专利、4项境外专利,技术地位较高;采纳科技产品线相对较为丰富,且产品多为定制化生产,安全系列产品相对较多,具有一定的高附加值,同时,研发投入相对较高,且了形成一定的专利数量。

| 公司简称 |

医用产品 |

技术 |

||

| 主要产品类型 |

产品质量 |

技术及研发 |

专利 |

|

| 康德莱 |

一次性使用无菌配药注射针、一次性使用胰岛素笔配套用针、一次性使用无菌牙科注射针、一次性使用无菌冲洗针、一次性使用麻醉用针等 |

质量稳定 |

2018-2020年研发投入占比分别为5.07%、4.91%和4.76%;拥有发明专利59项 |

截至2020年12月31日,共有334项境内专利、4项境外专利 |

| 宏宇五洲 |

头皮针式采血针、不锈钢针管、胰岛素针、牙科针、一次性使用无菌注射针 |

不存在因产品质量问题导致医疗事故,不存在因产品质量问题与客户或最终使用者发生纠纷或争议 |

2017-2019年研发投入占比分别为3.35%、3.18%和3.17% |

共有62项专利,其中发明专利1项 |

| 三鑫医疗 |

回缩自毁式注射器、固定剂量疫苗注射器、自毁式注射器、一次性无菌注射器、配药用注射器等 |

质量稳定 |

2018-2020年研 发投入占比分别为3.94%、4.35%和4.99%;拥有4项发明专利 |

共有80余项专利 |

| 贝普医疗科技有限公司 |

注射针、配药针、胰岛素针、齿科针、安全注射针等 |

公司未上市,无公开信息 |

公司未上市,无 法公开查询统计 |

共有55项专利 |

| 安徽天康医疗科技股份有限公司 |

一次性普通式注射器、一次性输液(血)器、一次性自毁式注射器、喂食器 |

质量稳定 |

2017-2019年研发投入占比分别为4.24%、4.23%和5.01% |

共有16项专利 |

| 江苏神力医用制品有限公司 |

一次性注射器、一次性胰岛素注射器、一次性喂食器、牙科注射器、抗伽马注射器等 |

公司未上市,无公开信息 |

公司未上市,无法公开查询统计 |

共有21项专利 |

| 名高医疗科技(昆山)有限公司 |

胰岛素注射器、鲁尔接头注射器、皮下注射器、安全注射器、结核注射器等 |

公司未上市,无公开信息 |

公司未上市,无法公开查询统计 |

共有1项专利 |

| 采纳科技 |

一次性使用无菌注射器、营养喂食注射器、麻醉注射器、胰岛素注射器等常规产品以及安全胰岛素注射器、安全采血/输液针、安全注射针等多项高附加值产品 |

拥有符合GMP标准的十万级净化车间,产品质量优良,报告期内未发生过重大的质量事故及质量纠纷 |

核心技术均系自主研发形成,报告期内研发投入占比分别为5.91%、6.29%和3.70%; |

共取得68项专利,其中7项国内发明专利,3项境外PCT专利 |

| 排名 |

公司名称 |

欧盟CE认证注射穿刺器械产品数量 |

| 1 |

康德莱 |

67 |

| 2 |

采纳科技 |

22 |

| 2 |

三鑫医疗 |

22 |

| 4 |

安徽天康医疗科技股份有限公司 |

16 |

| 4 |

贝普医疗科技有限公司 |

16 |

| 6 |

宏宇五洲 |

15 |

| 7 |

江苏神力医用制品有限公司 |

10 |

| 8 |

名高医疗科技(昆山)有限公司 |

6 |

更多深度内容,请查阅观研报告网:

《2021年中国医用注射穿刺器械行业分析报告-行业竞争格局与发展战略评估》

《2021年中国医用注射泵市场分析报告-市场运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。