| 类别 |

产品 |

| 颅骨材料 |

颅骨钛网板、颅骨板(PEEK)、颅骨锁、链接片、螺钉 |

| 脑膜材料 |

人工硬脑(脊)膜、神经补片等 |

| 引流及缝合材料 |

脑脊液引流管系统、脑动脉瘤夹等 |

| 神经刺激及脑电监测材料 |

神经刺激电极、脑电监测电极等 |

| 辅助工具 |

开颅钻头、电凝镊等 |

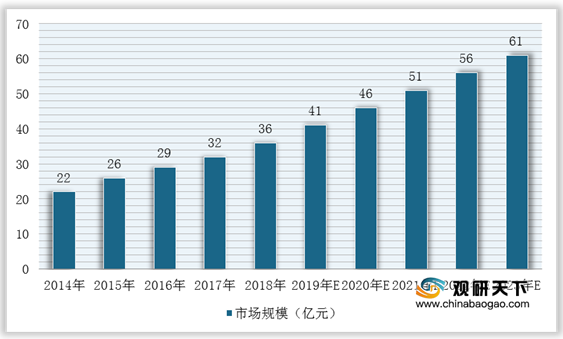

自改革开放以来,随着国外先进影像设备的引进,我国神经外科进入了高速发展时期,应用于神经外科的高值耗材市场规模也随之快速增长。以出厂价计算,2018年我国神经外科高值耗材市场规模约为36亿元,较2014年复合增长率达到13.10%。未来,受益于国内神经外科手术技术的不断成熟、神经外科科室力量的增强和医生数量的增长、神经外科手术向三四线城市和基层医院下沉,以及人们支付能力上升和健康意识加强带来的神经外科手术需求的进一步释放,预计神经外科高值器械市场规模将保持持续增长,2023年将达到61亿元,2018-2023年复合增长率将达到11.12%。

由于我国神经外科领域植入医疗器械行业起步较晚,且相关技术要求高,导致目前国内神经外科高值耗材整体国产替代率较低。近年来国家出台了一系列政策鼓励国产医疗器械企业创新发展,如审批制度优化,高端器械进入国家扶持目录等。随着国产企业技术不断进步,预计未来进口替代将不断加快。

目前,我国神经外科高值器械行业相关企业主要有强生辛迪思、美敦力、史赛克、大博医疗、双申医疗、西安康拓医疗等。

| 企业名称 |

简介 |

| 强生辛迪思 |

强生公司于2012年收购辛迪思,并于2013年完成与辛迪思中国子公司的整合。强生公司旗下的相关神经外科业务主要在辛迪思品牌下开展。强生公司2019财年医疗器械板块销售收入为260亿美元 |

| 美敦力 |

美敦力是一家全球领先的医疗科技公司,主要产品覆盖心律失常、心衰、血管疾病、心脏瓣膜置换、体外心脏支持、微创心脏手术、恶性及非恶性疼痛、运动失调、糖尿病、胃肠疾病、泌尿系统疾病、脊椎疾病、神经系统疾病及五官科手术治疗等领域。美敦力2019财年销售收入为305.57亿美元 |

| 史赛克 |

史赛克公司是全球领先的骨科及医疗科技公司之一,在全球有14个生产研发及销售分部,员工约4万人,产品涉及关节置换、创伤、神经外科、颅面外科、脊柱、微创、生物科技等。史赛克2019年度销售收入为149亿美元,其中神经技术类产品收入19.7亿美元 |

| 大博医疗 |

成立于2004年,并于2017年在深交所上市,是国内领先的骨科高值植入耗材生产企业之一,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材、关节类植入耗材、运动医学及神经外科类植入耗材、微创外科类耗材、口腔种植类植入耗材等。2019年大博医疗营业收入为12.6亿元,其中神经外科类产品收入为3,446万元 |

| 凯利泰 |

成立于2005年,并于2012年在深交所上市,主要从事椎体成形微创业务、创伤类或脊柱类骨科植入物业务、低温射频业务、运动医学业务和医疗器械贸易业务。2019年凯利泰营业收入为12.2亿元 |

| 三友医疗 |

成立于2005年,并于2020年4月在科创板上市,主要从事骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材和创伤类植入耗材。2019年三友医疗营业收入为3.54亿元 |

| 迈普医学 |

成立于2008年,已实现人工硬脑(脊)膜、颅颌面修补系统等多个Ⅲ类植入医疗器械产品的产业化,主要业务涉及神经外科等科室。2019年营业收入为1.13亿元 |

在研发与技术实力方面,大博医疗、凯利泰等从事综合植入类耗材的上市公司处于行业领先地位,拥有超过40张以上的三类医疗器械注册证。在神经外科领域康拓医疗取得的三类注册证数量领先于同行业其他公司,其中PEEK骨板注册证为首个国产PEEK颅骨修补产品注册证,近年来连续占据细分领域第一大市场份额,此外,还拥有国内唯一的PEEK链接片注册证,以及唯一的国产PEEK胸骨固定带注册证,在神经外科颅骨修补固定领域具有全面的产品体系优势和PEEK高端产品优势。

| 公司名称 |

三类医疗器械注册证数量 |

神经外科相关三类注册证数量 |

研发费用率(2019年度) |

研发费用率(2020年1-6月) |

颅骨修补固定产品 |

| 70 |

5 |

7.98% |

8.24% |

钛网板、钛链接片、螺钉 |

|

| 42 |

2 |

3.98% |

3.91% |

- |

|

| 三友医疗 |

23 |

0 |

5.21% |

8.42% |

- |

| 春立医疗 |

12 |

0 |

6.75% |

7.76% |

- |

| 康尔医疗 |

13 |

4 |

- |

- |

钛网板、钛链接片、螺钉、PEEK骨板 |

| 双申医疗 |

2 |

2 |

- |

- |

钛网板、钛链接片、螺钉 |

| 迈普医学 |

4 |

3 |

- |

- |

PEEK骨板 |

| 12 |

6 |

7.15% |

7.50% |

PEEK骨板、钛网板、钛链接片、颅骨锁、PEEK链接片、颅骨锁、螺钉 |

更多深度内容,请查阅观研报告网:

《2021年中国神经外科高值耗材行业分析报告-行业规模与发展商机研究》

《2021年中国神经外科颅骨缺损修复材料行业分析报告-产业发展现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。