微针可以应用于不同领域并使用不同的技术(即微针类型)。因此,针对该知识产权领域进行了应用和技术细分,如下所示:

| 分类 |

亚分类 |

概述 |

| 应用细分 |

癌症治疗 |

微针贴片在可控性、易用性和协同效应方面具有优势 |

| 美容 |

微针可以增强皮肤渗透性,从而更好地输送药妆品 |

|

| 糖尿病 |

通过微针形成的微孔将胰岛素经皮无痛地输送到角质层 |

|

| 眼科 |

微针将流体药物制剂高精度地输送到目标眼组织,以用于靶向、局部药物递送 |

|

| 疼痛控制和疫苗 |

微针可以实现无痛注射疫苗,并且直接在皮肤表面应用抗原的透皮免疫将更有利于疫苗发挥其生物学功能 |

|

| 技术细分 |

涂药器、外壳及其他 |

关键特征是涂药器对于微针的一致涂抹/穿透所要求的可靠性 |

| 包衣微针 |

微针的包衣药物制剂溶解并沉积在皮肤中 |

|

| 空心微针 |

它使通过插入的空心针连续输送大量药物成为可能 |

|

| 多孔微针 |

细小的针孔使药物注射的阻力增加,因此制作出由很多根微针规则排布构成的阵列,以增加药物通道的截面积,提高药物输送效率 |

|

| 可溶性微针 |

与皮肤间质液接触后溶解,并随时间释放药物 |

|

| 水凝胶微针 |

水凝胶微针 |

|

| 固体微针 |

它可以形成短暂的水性微通道,药物可以通过这些通道进行输送 |

我国微针市场起步较晚,与日韩国家的微针企业发展走向类似,以医美路线为主。从国内主要微针企业融资情况来看,多为A轮及之前,可见,我国微针行业仍处于初级发展阶段。

| 企业名 |

成立时间 |

地点 |

产品类型 |

相应用途 |

融资情况 |

历史投资方 |

| 纳通生物 |

2007 |

苏州 |

纳米精晶片(实心微针) |

胰岛素、疫苗等大分子药物、医美护肤 |

A轮 |

启赋资本、软银中国 |

| 广州新济 |

2007 |

广州 |

可溶性微针 |

医美护肤(眼贴) |

- |

- |

| 纳丽生物 |

2014 |

广州 |

单晶硅微针、合金实心微针、合金空心微针、可溶解微针 |

医美护肤 |

- |

- |

| 揽微医学 |

2016 |

上海 |

硅微针、空心微针、可溶性微针 |

医美护肤、疫苗、代谢类药物 |

Pre-A轮 |

铭丰资本 |

| 元旭生物 |

2016 |

无锡 |

纳米硅微针、纳米聚合物微针 |

医美护肤(眼贴、纳米促渗仪) |

- |

珠海市高新天使基金、珠海市科技天使基金、珠海市人才基金 |

| 优微生物 |

2017 |

珠海 |

可溶性微针 |

透皮给药新型研发、缓释类药物透皮给药技术、大健康及美容产品 |

A轮 |

中科创投、中科创星 |

| 中科微针 |

2018 |

北京 |

可溶性微针 |

医美护肤(祛痘、祛斑、去皱等) |

Pre-A轮 |

- |

| 俪龄之密 |

2018 |

武汉 |

可溶性微针 |

医美护肤(眼贴、面贴) |

- |

- |

| 熙美生物 |

2018 |

泰州 |

可溶性微针 |

医美护肤(眼贴、祛斑贴、祛痘贴、祛疤贴) |

- |

- |

| 帕拉森 |

2019 |

上海 |

丝素蛋白微针 |

目前未公开透露 |

- |

- |

| 青澜生物 |

2020 |

深圳 |

可溶性微针 |

医美护肤(去皱、祛斑)、减肥、生发 |

天使轮 |

- |

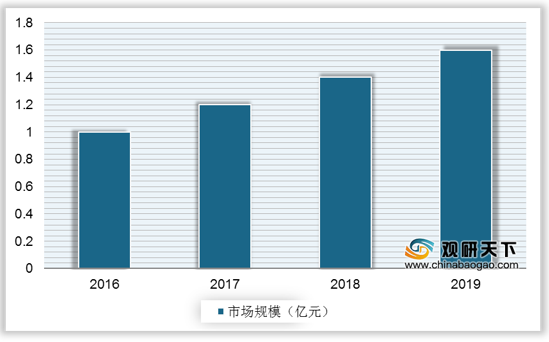

我国微针的目标市场主要为医院的美容外科、美容院和个人消费,市场需求受当地经济发展水平、人口数量、居民收入和消费能力等因素影响。2016-2019年我国微针需求规模逐年攀升,2019年需求规模不到2亿元。预计未来微针在医疗、保健和生物学等领域也会带来新的突破,需求规模将进一步扩大。

《2021年中国微针市场分析报告-市场规模现状与发展趋势分析》

《2021年中国留置针市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。