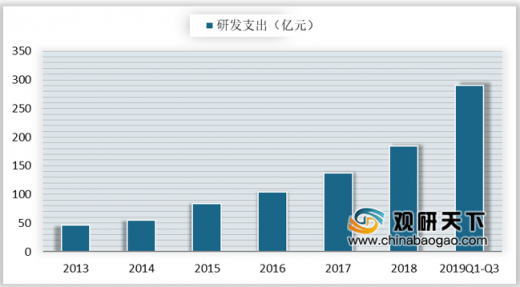

随着医改的稳步推进,国内药企以销售为主的扩张模式难以为继,开始创新转型,逐渐注重对药品的研发投入,2008-2018年,医药上市公司研发投入十年复合增长率40%,2019年前三季度医药板块研发支出合计290亿元,同比增长26%。

随着我国自主医学技术的提升,我国医药创新模式逐渐由C2C向IFC转变,创新药迎来战略性机会。创新药研发需要巨额的费用投入,龙头企业天然具备资金、技术等优势。从2019年公开报表的医药公司来看,超过10亿元仅恒瑞、石药、中国生物、信达、百济等少数企业。

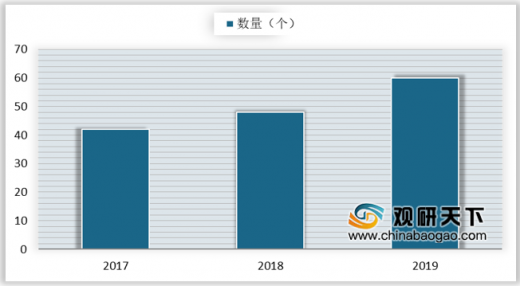

我国从2016年开始加速新药审批速度,平均每年有40个以上新药获批,2019年首次在中国获批的新药有60个,其中,国产新药占比超20%,正成为我国生物制药领域的新生力量。

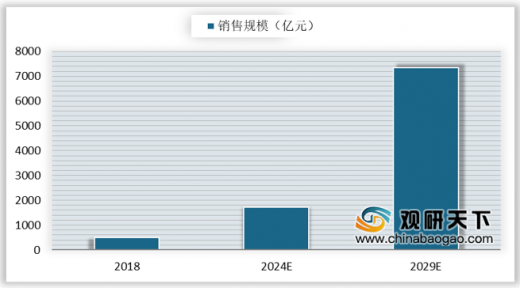

2018年我国创新药行业销售规模约500亿元,占非中药比例为4.17%,预计到2029年创新药销售规模在非中药比例中提升至30%,销售规模有望达7000亿元以上。

以上数据资料参考《2020年中国创新药行业分析报告-市场深度分析与未来商机分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2013-2019年医药上市公司研发投入费用走势

数据来源:公开资料

随着我国自主医学技术的提升,我国医药创新模式逐渐由C2C向IFC转变,创新药迎来战略性机会。创新药研发需要巨额的费用投入,龙头企业天然具备资金、技术等优势。从2019年公开报表的医药公司来看,超过10亿元仅恒瑞、石药、中国生物、信达、百济等少数企业。

A+H股申请上市阶段的1.1类新药(以2019年报表)

| 公司 |

治疗领域 |

品种 |

进度 |

研发投入 |

| 恒瑞医药 |

肿瘤 |

白蛋白、吡咯替尼、19K、法米替尼、SHR-1210 |

上市/三期 |

39 |

| 糖尿病 |

恒格列净 |

三期 |

||

| 手术镇静 |

SHR8554、瑞马唑仑 |

三期 |

||

| 三生制药 |

皮肤科 |

克林霉素磷酸酯 |

三期 |

5 |

| 石药集团 |

代谢类 |

RE4:重组胰高血糖素样肽 |

三期 |

20 |

| 药明生物 |

免疫疾病 |

M384、ABATACPET |

三期 |

2.6 |

| 复星医药 |

肿瘤 |

抗CD20单克隆、抗HER2 |

三期 |

8 |

| 糖尿病 |

胰岛素 |

三期 |

||

| 绿叶制药 |

中枢神经 |

罗替戈汀微球LY03003 |

美三期 |

6 |

| 肿瘤 |

长春新碱脂质体 |

三期 |

||

| 中国生物 |

肿瘤 |

安罗替尼 |

三期 |

26.5 |

| 贝达药业 |

肿瘤 |

X-396、X-B2 |

中美三期 |

3 |

| 康弘药业 |

眼底疾病 |

康柏西普 |

三期 |

2 |

| 丽珠集团 |

辅助生殖 |

注射用重组人绒促进素 |

三期 |

3 |

| 信达生物 |

肿瘤 |

IB1308 |

三期 |

13 |

| 百济神州 |

肿瘤 |

BGB-3111 |

中美三 |

63 |

| 亿帆医药 |

肿瘤 |

贝格司亭 |

中美三 |

2 |

| 微芯生物 |

糖尿病 |

西格列他钠 |

三期 |

1 |

资料来源:公开资料

我国从2016年开始加速新药审批速度,平均每年有40个以上新药获批,2019年首次在中国获批的新药有60个,其中,国产新药占比超20%,正成为我国生物制药领域的新生力量。

2017-2019年首次在中国获批的新药数量

数据来源:公开资料

2018年我国创新药行业销售规模约500亿元,占非中药比例为4.17%,预计到2029年创新药销售规模在非中药比例中提升至30%,销售规模有望达7000亿元以上。

2018-2029年我国创新药行业销售规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国创新药行业分析报告-市场深度分析与未来商机分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。