行业概况:D-泛酸钙(VB5)主要用于饲料添加剂以及医药和食品,其中60%用于饲料添加剂,15%用于兽药,10%用于医药,15%用于食品添加剂。2001-2008年间全球消费量的复合年增长率为7%,目前增长速度有所放缓。

D-泛酸钙的制备方法主要有两种:1)先化学合成DL-泛酸钙,通过拆分DL-泛酸钙而制得D-泛酸钙。2)通过化学法或生物法拆分关键中间体DL-泛解酸内酯得到D-泛解酸内酯,再由D-泛解酸内酯与β--氨基丙酸反应合成D-泛酸钙,其中生物法拆分的成本比化学法拆分的成本低15%。

国外D-泛酸钙生产公司主要有日本第一制药精细化学品公司、德国BASF公司、荷兰DSM公司等。BASF、DSM均采用化学法生产,而日本第一制药采用生物法酶拆分工艺制备中间体D-泛解酸内酯,这也是目前最先进的工艺。国内原只有鑫富药业一家有生物法酶拆分工艺,但现在山东新发也采用了这一工艺。

在产能分布上,国内亿帆药业产能最大,约为8000吨。2011年日本地震后,由于基础设施被破坏,日本第一精化暂停了泛酸钙的生产。我们认为,在该品种上,第一精化盈利情况并不理想,地震破坏了生产所需的基础设施,影响较为严重,未来有可能退出泛酸钙市场。目前全球仅亿帆药业、山东新发、山东华辰、巴斯夫、帝斯曼5家生产企业,其中亿帆药业与山东新发两家市场占有率超过70%。政策面,此前由于环保因素山东新发泛酸钙生产线停产整改导致泛酸钙供货紧张,价格曾到达高位。

参考观研天下发布《2019中国D-泛酸钙行业分析报告-市场竞争现状与发展趋势分析》

泛酸钙历史价格回顾:2005年D-泛酸钙行业处于低谷,导致生产能力小、技术落后、生产成本高的企业先后停产,产能趋于集中。2007年,鑫富药业收购狮王后对泛酸钙价格、产量进行调整,市场供求关系略为偏紧,价格也一路飙升,从6-7美元/千克上涨至2008年初的23美元/千克。然而,泛酸钙合成步骤少,工艺相对简单,新进入者壁垒不高。山东新发4,000吨产能的加入,使得行业产能过剩,价格开始急剧下滑,又回到了之前6-7美元/千克的水平。2015年底,由于环保因素新发药业泛酸钙生产线停产整改,导致泛酸钙供货紧张,泛酸钙价格快速上涨。2016年3月达到330元/千克的高点,12月价格为290元/千克,2017年5月价格回落至221.9元/千克。

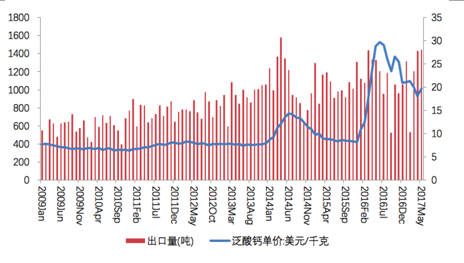

泛酸钙未来价格展望:海关出口数据显示,2016年1-12月我国泛酸钙及其衍生物出口量达到13242.25吨,同比增长3.52%,D-泛酸钙2017年5月单月出口量约1446.52吨,同比上涨9.15%,环比增长1.0%,D-泛酸钙单价为19.75美元/千克,环比上涨9.45%。

泛酸钙下游分布

资料来源:公开资料,观研天下数据中心整理

D-泛酸钙的制备方法主要有两种:1)先化学合成DL-泛酸钙,通过拆分DL-泛酸钙而制得D-泛酸钙。2)通过化学法或生物法拆分关键中间体DL-泛解酸内酯得到D-泛解酸内酯,再由D-泛解酸内酯与β--氨基丙酸反应合成D-泛酸钙,其中生物法拆分的成本比化学法拆分的成本低15%。

国外D-泛酸钙生产公司主要有日本第一制药精细化学品公司、德国BASF公司、荷兰DSM公司等。BASF、DSM均采用化学法生产,而日本第一制药采用生物法酶拆分工艺制备中间体D-泛解酸内酯,这也是目前最先进的工艺。国内原只有鑫富药业一家有生物法酶拆分工艺,但现在山东新发也采用了这一工艺。

在产能分布上,国内亿帆药业产能最大,约为8000吨。2011年日本地震后,由于基础设施被破坏,日本第一精化暂停了泛酸钙的生产。我们认为,在该品种上,第一精化盈利情况并不理想,地震破坏了生产所需的基础设施,影响较为严重,未来有可能退出泛酸钙市场。目前全球仅亿帆药业、山东新发、山东华辰、巴斯夫、帝斯曼5家生产企业,其中亿帆药业与山东新发两家市场占有率超过70%。政策面,此前由于环保因素山东新发泛酸钙生产线停产整改导致泛酸钙供货紧张,价格曾到达高位。

参考观研天下发布《2019中国D-泛酸钙行业分析报告-市场竞争现状与发展趋势分析》

2014年全球泛酸钙产量分布(吨)

资料来源:公开资料,观研天下数据中心整理

泛酸钙历史价格回顾:2005年D-泛酸钙行业处于低谷,导致生产能力小、技术落后、生产成本高的企业先后停产,产能趋于集中。2007年,鑫富药业收购狮王后对泛酸钙价格、产量进行调整,市场供求关系略为偏紧,价格也一路飙升,从6-7美元/千克上涨至2008年初的23美元/千克。然而,泛酸钙合成步骤少,工艺相对简单,新进入者壁垒不高。山东新发4,000吨产能的加入,使得行业产能过剩,价格开始急剧下滑,又回到了之前6-7美元/千克的水平。2015年底,由于环保因素新发药业泛酸钙生产线停产整改,导致泛酸钙供货紧张,泛酸钙价格快速上涨。2016年3月达到330元/千克的高点,12月价格为290元/千克,2017年5月价格回落至221.9元/千克。

D-泛酸钙历年出口量和价(吨;美元/千克)

资料来源:wind,观研天下数据中心整理

泛酸钙未来价格展望:海关出口数据显示,2016年1-12月我国泛酸钙及其衍生物出口量达到13242.25吨,同比增长3.52%,D-泛酸钙2017年5月单月出口量约1446.52吨,同比上涨9.15%,环比增长1.0%,D-泛酸钙单价为19.75美元/千克,环比上涨9.45%。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。