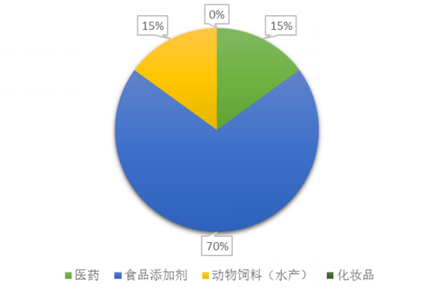

行业概况:VC主要用于医药、保健品、饲料以及食品添加剂等领域。从需求结构上来看,食品和医药保健品约占VC消费的85%(食品约占70%,医药保健品约占15%),饲料是15%,化妆品为0-1%左右。与其他维生素不一样,VC主要以人用为主,属于生活必需品,所以需求刚性,周期性不强。全球维生素C的增速保持在3-5%的水平,即便是遇上2008年的金融危机,VC的需求也几乎不受影响。单从国内市场来看,五大VC生产厂商已协议今年7、8月整体停产半个月。厂商目前已开始控制下游终端的发货,国内VC市场存在3万吨的需求缺口。厂商现阶段库存较少,处于补库存的状态。

目前全球VC市场供需处于饱和状态,国内市场也处于明显供大于求的局面。目前全球VC市场需求量约为12万吨,主要供应商有6家,除DSM苏格兰厂外,其余5家均在我国。VC生产技术壁垒不高,进入门槛较低。其产能分布主要集中在国内五家企业,即东北制药2.5万吨,华北制药2.5万吨(15年因资金链问题完全停产,目前无复产计划),石药4万吨,鲁维3万吨,江山2.5万吨,另外还有天力,拓洋等多家企业生产,产能约为2万吨。我国每年VC产能约为16.5万吨,产能严重过剩,仅我国这5家生产企业的产能就已经与全球VC市场需求量持平。

参考观研天下发布《2019中国维生素C行业分析报告-市场竞争现状与发展战略规划》

近两年,我国维生素出口量增长迅猛,与之相对的是国内生产企业VC产能受到环保政策压力增大。2016年11月份,石家庄市各县(市)区政府及循环化工园区管委会等均收到一份《石家庄市大气污染防治调度令》,要求全市所有制药行业全部停产,未经市政府批准不得复工生产。维生素C产量短期受到影响。

VC历史价格回顾:2007年,医保商会开始执行出口许可证的政策,VC价格从底部的30元/千克开始反弹。2008年在奥运会停产的因素刺激下,价格一度攀升至135元/千克,这一轮行情维持了一年多的时间。2009年以后,合规企业产能利用率较高,都有扩产的意愿;不合规的企业在地方政府的默许之下,上马VC项目。产能过剩导致2010年VC价格大幅回落,价格跌至3.3美元/千克,接近企业的生产成本,相当部分企业已经亏损。2014年2月起,国产VC的价格稳定在28元/千克,2015年8月小幅下降到26元/千克,2016年下半年石药集团等受环保影响停产导致短期内VC供给减少,VC价格迅速回升,17年5月份均价70元/千克,环比上涨0.76%。

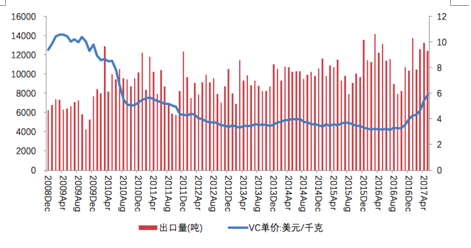

VC未来价格展望:海关出口数据显示,2016年1-12月我国VC及其衍生物出口数量达到13.11万吨,同比上升6.02%,2017年5月VC出口量12364吨,同比下跌5.83%、环比下跌6.8%,VC出口单价为5.91美元/千克,环比上涨9.18%。预计未来一段时间内维生素C价格仍有上行空间。

受环保因素影响,河北地区石药集团、华北制药停产,VC产能受限,存量日益消耗,目前石药已恢复生产,但开工水平较低,据市场消息称华北制药今年将不会复产。我们认为环保因素致使短期内VC产能难以恢复,市场库存持续减少,VC供应逐渐趋于紧张,价格仍有望保持强势上升势头。

维生素C下游市场分布图

资料来源:Frost&Sullivan,观研天下数据中心整理

目前全球VC市场供需处于饱和状态,国内市场也处于明显供大于求的局面。目前全球VC市场需求量约为12万吨,主要供应商有6家,除DSM苏格兰厂外,其余5家均在我国。VC生产技术壁垒不高,进入门槛较低。其产能分布主要集中在国内五家企业,即东北制药2.5万吨,华北制药2.5万吨(15年因资金链问题完全停产,目前无复产计划),石药4万吨,鲁维3万吨,江山2.5万吨,另外还有天力,拓洋等多家企业生产,产能约为2万吨。我国每年VC产能约为16.5万吨,产能严重过剩,仅我国这5家生产企业的产能就已经与全球VC市场需求量持平。

参考观研天下发布《2019中国维生素C行业分析报告-市场竞争现状与发展战略规划》

近两年,我国维生素出口量增长迅猛,与之相对的是国内生产企业VC产能受到环保政策压力增大。2016年11月份,石家庄市各县(市)区政府及循环化工园区管委会等均收到一份《石家庄市大气污染防治调度令》,要求全市所有制药行业全部停产,未经市政府批准不得复工生产。维生素C产量短期受到影响。

维生素C产能概况(万吨)

资料来源:公开资料,观研天下数据中心整理

VC历史价格回顾:2007年,医保商会开始执行出口许可证的政策,VC价格从底部的30元/千克开始反弹。2008年在奥运会停产的因素刺激下,价格一度攀升至135元/千克,这一轮行情维持了一年多的时间。2009年以后,合规企业产能利用率较高,都有扩产的意愿;不合规的企业在地方政府的默许之下,上马VC项目。产能过剩导致2010年VC价格大幅回落,价格跌至3.3美元/千克,接近企业的生产成本,相当部分企业已经亏损。2014年2月起,国产VC的价格稳定在28元/千克,2015年8月小幅下降到26元/千克,2016年下半年石药集团等受环保影响停产导致短期内VC供给减少,VC价格迅速回升,17年5月份均价70元/千克,环比上涨0.76%。

我国历年VC出口量和价(单位:吨,美元/千克)

资料来源:wind,观研天下数据中心整理

VC未来价格展望:海关出口数据显示,2016年1-12月我国VC及其衍生物出口数量达到13.11万吨,同比上升6.02%,2017年5月VC出口量12364吨,同比下跌5.83%、环比下跌6.8%,VC出口单价为5.91美元/千克,环比上涨9.18%。预计未来一段时间内维生素C价格仍有上行空间。

受环保因素影响,河北地区石药集团、华北制药停产,VC产能受限,存量日益消耗,目前石药已恢复生产,但开工水平较低,据市场消息称华北制药今年将不会复产。我们认为环保因素致使短期内VC产能难以恢复,市场库存持续减少,VC供应逐渐趋于紧张,价格仍有望保持强势上升势头。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。