我国儿童药市场,儿科药企和生产的儿科药品种不仅数量少,而且存在较多儿童用药不规范的特征,有一半儿童用药使用成人药,药量靠“掰”、“减半”。近年来,我国出台较多政策,在儿科药研发、新药临床审批通道、医保支付等方面给予儿科药支持。

参考观研天下发布《2019年中国血液制品行业分析报告-市场行情监测与投资前景预测》

1、资源属性,行业供不应求长期存在

由于血制品的特殊性和极高的安全性要求,我国对血制品的进口采取了严格的管制措施。1985年开始国家禁止除人血白蛋白以外的血液制品的进口,从2007年11月开始国家允许进口重组人凝血因子Ⅷ,所以血制品行业来自国外的竞争压力不大。

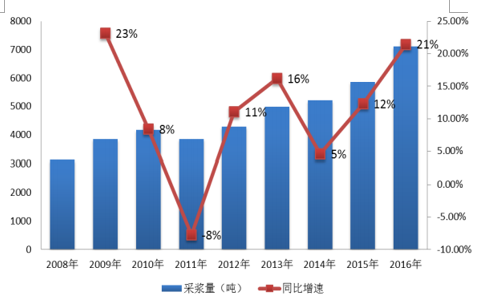

供需上,我国血浆需求量超过12000吨,2016年血液制品行业总采浆量7100吨,原料血浆供应不能满足市场需求;再者在医疗急救及某些特定疾病治疗上,血制品有着其他药品不可替代的重要作用,因此血制品处于供不应求的状态,而且这种需求由于人口老龄化等因素持续稳定增长。

2、价格管制逐渐放开,新医保目录增加适用范围

2005年,国家发改委印发了《国家发改委定价药品目录》,将人血白蛋白、人免疫球蛋白、静注人免疫球蛋白(pH4)、狂犬病人免疫球蛋白、破伤风人免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、凝血酶、重组人凝血因子Ⅷ等血液制品列入国家发改委定价目录中,实行政府定价模式。2015年6月1日起,《推进药品价格改革的意见》开始实施,规定除麻醉药品和第一类精神药品仍暂时由国家发改委实行最高出厂价格和最高零售价格管理外,对其他药品取消政府定价,不再实行最高零售限价管理,按照分类管理原则,通过不同的方式由市场形成价格。按照《推进药品价格改革的意见》,血液制品可以通过招标采购或谈判形成价格。新的价格政策为血液制品价格提供了上涨空间。2016年,血制品行业进入量价齐升的阶段,除人血白蛋白外,静注人免疫球蛋白价格、纤维蛋白原价格纷纷上调,尤其是在医保控费降药价明星省份福建省,华兰生物血液制品经过二次价格谈判,凝血因子Ⅷ涨价幅度超过10%,凝血酶原复合物涨价幅度超过36%。

此外,血液制品在17新版医保目录中进一步扩容,相比09版目录,部分血液制品医保使用范围进一步扩大和新版医保目录新增了凝血因子产品,医保支付对血液制品支持力度进一步加大。

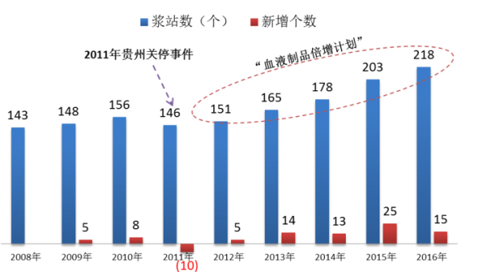

3、“血液制品倍增计划”,浆站审批速度加快,行业采浆量同步提升

由于采血浆站大部分设在经济欠发达的西部省份或中部人口大省,我国在浆站管理和采浆流程上存在管理失控事件,各地方政府对辖区内设置单采血浆站态度起伏。1996年河南部分地区采血浆造成大量艾滋病感染,河南关闭全部单采血浆站;2002年起,湖北等地要求停止新建单采血浆站,对不符合标准的浆站予以关闭;2011年8月,贵州省突然关闭省内16家单采血浆站,因贵州采浆量占全国总量比重较大,采浆站的突然关闭打击了资源供给,加剧了血液制品供应紧张的局面;2011年,血友病“救命药”凝血Ⅷ因子、凝血Ⅸ因子等再度出现奇缺,20多个省份的凝血Ⅸ因子产品相继告急。

2012年初,卫生部提出“血液制品倍增计划”,并发布《关于单采浆站管理有关事项的通知》,鼓励各地设置审批单采血浆站,并适当扩大现有单采血浆站的采浆区域,提高单采血浆采集量。此后,每年新增浆站的数量持续增加,截止2016年底,我国浆站数量达218家,2016年整个行业浆站数就新增约15家,采浆量7100吨,同比增加21%。

浆站拥有量:目前上海莱士是国内浆站数量最多的血液制品企业,共有33家浆站(2016年采浆量约900吨,下同);天坛生物现有18家浆站(683吨),但是天坛生物和中生股份重组完成后,综合上海所、武汉所、兰州所和贵州中泰将拥有45家浆站;华兰生物拥有23家浆站(>1000吨),泰邦生物拥有14家(约1100吨),博雅生物拥有10家浆站(约260吨,待注入丹霞生物后将有35家浆站),ST生化拥有8家浆站,博晖创新9家浆站(广东卫伦6+河北大安3,约160吨),卫光生物有7家(319吨),人福医药拥有4家浆站(中原瑞德,以近24亿元出售80%给贝林,退出血液制品业务)。剔除人福医药退出血液制品行业,上市公司合计拥有浆站174家(包括待注入浆站),占全国浆站总数的77%。

血浆综合利用率:目前,国外血液制品企业可分离生产20种以上的血浆组合产品,而国内目前仅可以提取11种。上海莱士和华兰生物能够提从血液中提取出11个品种,天坛生物能够提取出8个品种,博雅生物7种,ST生化6种,各公司提取的品种主要都基本集中在白蛋白和免疫球蛋白类品种。

大型血液制品企业由于浆站资源多,采浆量大,血浆利用率高,相对中小型血液制品企业能攫取更多市场份额和利润。浆站资源紧缺和牌照稀缺性,导致近年来血液制品行业并购整合加剧,强者恒强。

参考观研天下发布《2019年中国血液制品行业分析报告-市场行情监测与投资前景预测》

1、资源属性,行业供不应求长期存在

由于血制品的特殊性和极高的安全性要求,我国对血制品的进口采取了严格的管制措施。1985年开始国家禁止除人血白蛋白以外的血液制品的进口,从2007年11月开始国家允许进口重组人凝血因子Ⅷ,所以血制品行业来自国外的竞争压力不大。

供需上,我国血浆需求量超过12000吨,2016年血液制品行业总采浆量7100吨,原料血浆供应不能满足市场需求;再者在医疗急救及某些特定疾病治疗上,血制品有着其他药品不可替代的重要作用,因此血制品处于供不应求的状态,而且这种需求由于人口老龄化等因素持续稳定增长。

2、价格管制逐渐放开,新医保目录增加适用范围

2005年,国家发改委印发了《国家发改委定价药品目录》,将人血白蛋白、人免疫球蛋白、静注人免疫球蛋白(pH4)、狂犬病人免疫球蛋白、破伤风人免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、凝血酶、重组人凝血因子Ⅷ等血液制品列入国家发改委定价目录中,实行政府定价模式。2015年6月1日起,《推进药品价格改革的意见》开始实施,规定除麻醉药品和第一类精神药品仍暂时由国家发改委实行最高出厂价格和最高零售价格管理外,对其他药品取消政府定价,不再实行最高零售限价管理,按照分类管理原则,通过不同的方式由市场形成价格。按照《推进药品价格改革的意见》,血液制品可以通过招标采购或谈判形成价格。新的价格政策为血液制品价格提供了上涨空间。2016年,血制品行业进入量价齐升的阶段,除人血白蛋白外,静注人免疫球蛋白价格、纤维蛋白原价格纷纷上调,尤其是在医保控费降药价明星省份福建省,华兰生物血液制品经过二次价格谈判,凝血因子Ⅷ涨价幅度超过10%,凝血酶原复合物涨价幅度超过36%。

此外,血液制品在17新版医保目录中进一步扩容,相比09版目录,部分血液制品医保使用范围进一步扩大和新版医保目录新增了凝血因子产品,医保支付对血液制品支持力度进一步加大。

2009版和2017版血液制品医保适用范围变化

资料来源:CFDA,观研天下数据中心整理

3、“血液制品倍增计划”,浆站审批速度加快,行业采浆量同步提升

由于采血浆站大部分设在经济欠发达的西部省份或中部人口大省,我国在浆站管理和采浆流程上存在管理失控事件,各地方政府对辖区内设置单采血浆站态度起伏。1996年河南部分地区采血浆造成大量艾滋病感染,河南关闭全部单采血浆站;2002年起,湖北等地要求停止新建单采血浆站,对不符合标准的浆站予以关闭;2011年8月,贵州省突然关闭省内16家单采血浆站,因贵州采浆量占全国总量比重较大,采浆站的突然关闭打击了资源供给,加剧了血液制品供应紧张的局面;2011年,血友病“救命药”凝血Ⅷ因子、凝血Ⅸ因子等再度出现奇缺,20多个省份的凝血Ⅸ因子产品相继告急。

2012年初,卫生部提出“血液制品倍增计划”,并发布《关于单采浆站管理有关事项的通知》,鼓励各地设置审批单采血浆站,并适当扩大现有单采血浆站的采浆区域,提高单采血浆采集量。此后,每年新增浆站的数量持续增加,截止2016年底,我国浆站数量达218家,2016年整个行业浆站数就新增约15家,采浆量7100吨,同比增加21%。

我国近年来单采血浆站总数及新增情况

资料来源:中检所,观研天下数据中心整理

近年来我国血液制品行业采浆量情况

资料来源:中检所,观研天下数据中心整理

4、国内血液制品行业竞争状况:并购重组加剧,强者恒强

我国对血液制品行业实行高度监管,从2001年起不再新批血液制品企业,目前国内正常经营血液制品企业仅20余家。考察血液制品企业竞争力,短期看浆站和采浆量,中长期看血浆综合利用率和研发销售能力。浆站拥有量:目前上海莱士是国内浆站数量最多的血液制品企业,共有33家浆站(2016年采浆量约900吨,下同);天坛生物现有18家浆站(683吨),但是天坛生物和中生股份重组完成后,综合上海所、武汉所、兰州所和贵州中泰将拥有45家浆站;华兰生物拥有23家浆站(>1000吨),泰邦生物拥有14家(约1100吨),博雅生物拥有10家浆站(约260吨,待注入丹霞生物后将有35家浆站),ST生化拥有8家浆站,博晖创新9家浆站(广东卫伦6+河北大安3,约160吨),卫光生物有7家(319吨),人福医药拥有4家浆站(中原瑞德,以近24亿元出售80%给贝林,退出血液制品业务)。剔除人福医药退出血液制品行业,上市公司合计拥有浆站174家(包括待注入浆站),占全国浆站总数的77%。

血浆综合利用率:目前,国外血液制品企业可分离生产20种以上的血浆组合产品,而国内目前仅可以提取11种。上海莱士和华兰生物能够提从血液中提取出11个品种,天坛生物能够提取出8个品种,博雅生物7种,ST生化6种,各公司提取的品种主要都基本集中在白蛋白和免疫球蛋白类品种。

大型血液制品企业由于浆站资源多,采浆量大,血浆利用率高,相对中小型血液制品企业能攫取更多市场份额和利润。浆站资源紧缺和牌照稀缺性,导致近年来血液制品行业并购整合加剧,强者恒强。

近年来我国血液制品企业并购重组情况

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。