参考观研天下发布《2018年中国医药流通行业分析报告-市场运营态势与投资前景研究》

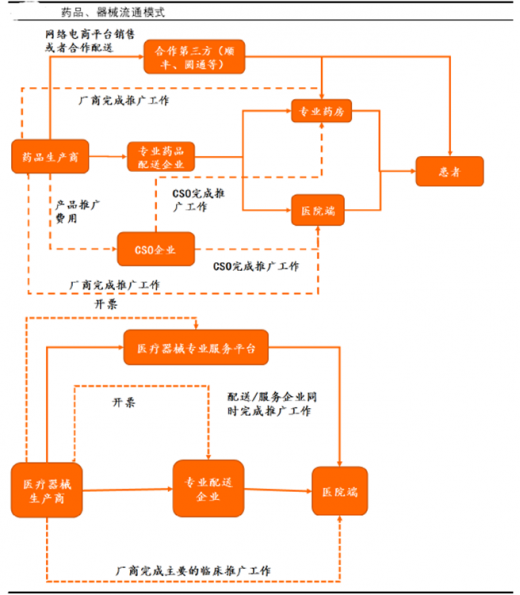

医药流通企业在产业链中处于生产企业(工业)与医疗机构(终端)之间,其中医药物流负责产品的配送工作,分销商则在终端推广与配套综合服务中扮演着重要角色。而在医疗器械和耗材领域,多数情况下配送、代理、分销是个多合一的角色。多年以来,国内的医药商业企业普遍以金字塔形的多层结构存在,流通商业务中存在较多向下游批发公司的商业调拨业务,而代理商更是从全国代理到区县级代理乃至个人,层级众多。

如今,医药流通的整合已然成为趋势,预计2017年各企业的行动步伐将进一步加快。引导流通整合的动力主要是国家政策与行业需求变革。政策方面,最重要的正是上文述及的“两票制”,通过对开票次数的限制强制要求商业企业进行扁平化改造,促使上下游整合。除此之外,营改增与集中采购也起到了推波助澜的作用。营改增后销售流向更易监控,打击走票等违法行为后流通中的部分环节将随之消亡,而集中采购同时也强化了流通企业横向整合扩大规模提升议价能力的意愿。

在医药流通的整合浪潮中,IVD渠道具有最大的业绩弹性,因此具较高投资价值,理由主要有三:

(1)IVD行业增速较快

体外诊断是一个新兴行业,2015年国内IVD制造业规模近400亿,商业水涨船高规模接近千亿。

增速方面继续维持17%左右的较高增长,与传统药品相比有明显优势。从未来政策走向上,虽然同样面对降价压力,对检验科试剂耗材的约束要松于30%药占比的强制要求,IVD行业能在未来较长时间内保持较高增长。

(2)IVD流通格局分散

药品商业成熟较早,全国龙头级别的下OP3商业企业能够占据整个药品商业市场的34%,而目前规模最大的单家IVD渠道商市占率也不过2%左右,市场整体处于地方龙头跑马圈地的混战状态,同业整合对单家公司业绩的边际增长十分明显。

意欲兼并收购成长为全国巨头的流通企业众多,但真正有足够资金实力完成整合的企业却很有限,仅有的几家上市公司有望借助融资便利抢先完成整合。因此尽管格局十分分散,但能够从激烈竞争中脱颖而出的标的却相对清晰。

( 3 )IVD流通壁垒相对较高,议价能力强

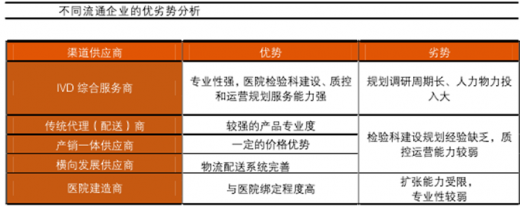

从IVD产品看不同检查项目和检查方法学之间有着较大差异,仪器设备的运行及维保也有需要流通商及时跟进,这就决定了在IVD领域长期耕耘的专业企业拥有他人无法比拟的专业度。从物流配送看,流通企业拥有现代化的仓储、冷链和与之配套的信息化管理系统,并积累了多年服务经验,能够保障配送的效率和安全。而生产企业向下游扩张就必须克服硬件和软件上的缺失。另外,专业IVD流通商能够帮助医院检验科进行建设、质控和运营规划,能够帮助医院提升实验室品质、降低成本挤压费用,对取消药品加成后的医院非常有吸引力,拥有独特优势,为IVD流通商树立了相对较高的竞争壁垒。

另一方面,IVD产品种类繁多规格各异缺乏系统性标准分类,鲜有省级集中招标,主要由医院及医院检验科通过院内招标或竞争谈判做出采购决策。再加上IVD种类多单品规模小的特点,生产商难以避免同质化竞争。流通商在行业中拥有较高的议价能力,有能力将降价压力向生产企业转移从而保障自身利润。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。