参考观研天下发布《2018-2023年中国中药配方颗粒市场调查与发展方向研究报告》

1、满足多方利益需求。有望保持40%的快速增长

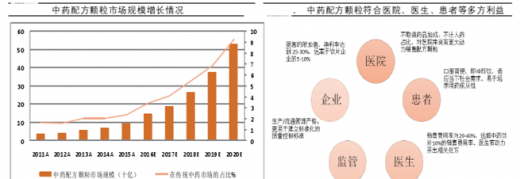

中药配方颗粒在过去的十年中经历了快速增长,2006-2015年复合增速达48.84%,远高于同期中药饮片26.7%的增长。我们认为主要是因为中药配方颗粒满足了患者、医院、医生等多方利益:适应现代生活节奏,服用方便,有助于培养用药依从性;不取消药品加成、不计入药占比,销售费用率20-40%远超中药饮片的10%,净利率达到25-30%;同时也易于标准化、规范化,更利于监管。未来在行业逐步放开的趋势下配方颗粒将部分替代中药饮片和中成药,未来四年有望达保持40%的复合增速。

2、生产、临床应用、医保等政策由严到松

我国从20世纪80年代开始由政府倡导中药配方颗粒的研究,2001年开始按照中药饮片进行管理。

此后长达十几年的时间里,中药配方颗粒一直处于被严格管理的试点状态,国内只批准了6家生产企业,临床应用试点也被限制在二级以上中医院中。但由于中药配方颗粒适应了现代社会中药的发展需求,近年国家出台多个政策,涉及生产、临床应用、医保等方面,以支持鼓励引导中药配方颗粒生产企业的发展。

生产方面,2015年12月CFDA发布的《中药配方颗粒管理办法(征求意见稿)》将生产准入审批权下放至地方,而此前国内只批准了6家生产企业;同时不再对中药配方颗粒的使用范围做出限定,可以在所有医疗机构内使用,此前被限制在二级以上中医院中。医保方面,已被部分地区纳入地方医保目录按照中药饮片予以报销,包括广东、北京、安徽、福建、浙江等用药大省。未来随试点政策范围扩大,预计将有更多中药配方颗粒产品进入各个省份医保目录,医疗终端的支付能力会得到显著增强。

3、现有龙头、拥有地方资源和中药全产业链布局的公司具有竞争优势

国内参与中药配方颗粒经营试点的企业6家企业获批时间都在十年以上,在长期的生产经营中积累了丰富的产业、市场资源,具有一定的先发优势,如红日药业、华润三九。而从部分地区医保政策来看,明显偏向本地区企业,如神威药业旗下503种配方颗粒被明确纳入2016版河北省医保目录报销范围之内,而其他原有六家试点企业被排除在外。国家此次拟对配方颗粒的放开是建立在对质量的严格把控下有条件的放开,包括可追溯的原料体系、完善的饮片炮制生产线、严格的中间体和成品与标准汤剂的对比标准。满足这些条件的企业才有资格备案生产,拥有中药材资源、在中药全产业链布局的公司更具竞争优势。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。