参考观研天下发布《2017-2022年中国医疗信息化市场发展现状及运行态势预测报告》

政府的系列法案持续推动医疗信息化行业发展,奥巴马医改后建设力度进一步加大。2004年,美国总统布什发布总统令,明确要求10 年内在全美实现电子病历;2009 年,美国总统奥巴马发布总统令,将医疗信息化作为美国医疗改革的一部分;2010 年美国通过了奥巴马医改,该法案对传统医保支付制度有两方面的革新:其一,增加基于质量表现的奖惩制度,基于价值的购买包含三个质量评估项目,可以影响医院公共医保住院收入的6%;其二,推出两种新的支付模式——①捆绑支付模式,医院要对患者出院后一段时间内的质量和费用负责;②责任制医疗机构(ACO),医院要对所属患者一年内的医疗质量和费用负责。因此,医疗机构需要对患者的健康进行有质量的全程管理,从而加大了对信息化产品的需求,如数据整合平台、综合健康档案、疾病风险预测与患者管理路径设计工具等。

图:美国政府关于推进医疗信息化建设的系列政策

资料来源;公开资料整理

有效的医保支付制度设计节省了医疗整体支出,同时在统一数据标准的基础上促进了信息互通。(1)传统按项目付费的医保支付制度中信息共享并不会给医院带来任何好处。比如患者在A 医院就诊时的检查结果被带到B 医院,如果B 医院接受来自A 医院的信息就会让其损失一笔检查费,所以医院没有动力去进行信息化的改良。但是在有效的DRG医保支付制度下,患者直接进行一篮子的费用支付,如果B 医院接受A 医院的检查结果便可以让自己节省一笔开支,从而有效激发医院参与信息化的需求。(2)另外,在美国的医疗保险体系中,商业健康险筹资占卫生总费用的比例超过35%,商业保险公司的参与催化了PBM 市场,也有效降低了医疗整体支出。

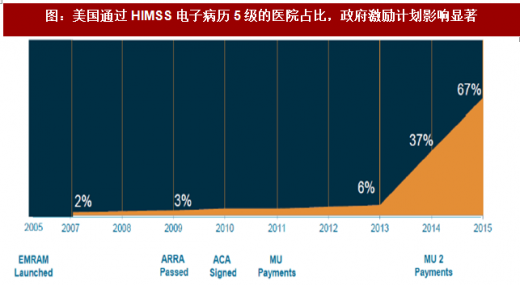

图:美国通过HIMSS 电子病历5 级的医院占比,政府激励计划影响显著

数据来源:公开数据整理

政府投资加速了医疗信息化进程,通过奖惩机制激励医疗机构建设电子健康档案。2011年,HITECH 法案拟投入190 亿美元来促进卫生信息交换和电子健康档案的有效使用(Meaningful Use,简称MU),并明确规定从2011~2014 年专门拨款12 亿美元用于电子健康档案MU 的奖励,通过MU 认证的电子健康档案系统的合格医生可以获得4.4~6.38万美元奖励,合格医院将可能获得上百万美元奖励,而从2015 年开始仍不使用电子健康档案的医生和医疗机构将受到惩罚。HITECH 法案还拨款约5.6 亿美元支持开展各州间卫生信息交换合作协议计划,推动各州加快建立卫生信息交换机制,此外更专门拨款8,400万美元用以支持培养高水平卫生信息技术人才的发展计划。到2016 年,95%以上的美国医院满足了电子健康档案MU 的要求,医院电子健康档案的普及率是HITECH 法案出台前的9 倍;截至2018 年1 月,HITECH MU 的奖励金已发放379 亿美元,远远超过190 亿美元的预算。

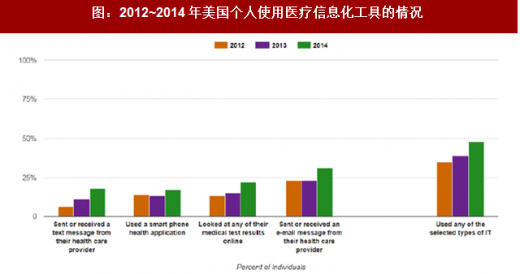

图:2012~2014 年美国个人使用医疗信息化工具的情况

数据来源:公开数据整理

患者对线上医疗卫生服务的需求助力医疗信息化软件发展。2010 年3 月,美国通过了ACA法案,旨在提高美国医保的覆盖率。法案有效刺激了个人购买医疗保险,个人和保险市场的信息不对称问题需要得到有效的解决。而医疗信息化软件作为购买医疗保险的入口成为市场热点,个人健康管理产品受到欢迎。根据数据,2012~2014 年美国个人使用信息化手段获取医疗健康服务的比例持续提升,2014 年已接近50%。

表:2017 年美国电子健康档案建设的十大合同

资料来源;公开资料整理

综合上述四点原因,医疗信息化投入占医院资本开支的比例显著提升,过亿美元的单体项目开始增多。(1)根据数据,过去医疗信息化投入占医院资本项目预算的5%~10%,而目前这个比例已提升至25%~35%,其中大部分投入都被用于电子健康档案的建设。(2)根据对供应商和医疗卫生机构的调查,近年来电子健康档案、临床信息系统、数据分析等在医疗卫生机构信息化建设的重点关注内容中排名靠前。电子健康档案可能会花费独立医院数百万美元、多医院系统数亿美元。比如Providence Health& Services,它是一个拥有32 家医院的多级医疗系统,其安装Epic 电子健康档案系统的花费将超过5 亿美元。

图:美国医院信息化投入预算

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。