同时,吸附破伤风疫苗较被动免疫制剂具有更长效的抗体保护作用以及低过敏性等优势(吸附破伤风疫苗保护期为5-10年,被动免疫制剂保护期只有10-28天;破伤风抗毒素过敏性较高等)。因此,理论上原来需要接种被动免疫制剂的患者都需要接种吸附破伤风疫苗(仅在上述的特定情况下尚需接种被动免疫制剂),吸附破伤风疫苗将逐步替代被动免疫制剂。

| 既往免疫史 |

最后1剂注射至今 时间 |

伤口性质 |

TTCV |

HTIG/F(ab')2/TAT |

| 全程免疫 |

<5年 |

所有类型伤口 |

无需 |

无需 |

| ≥5且<10年 |

清洁伤口 |

无需 |

无需 |

|

| 不洁或污染伤 |

加强1剂 |

无需 |

||

| ≥10年 |

所有类型伤 |

加强1剂 |

无需 |

|

| 非全程免疫或免疫史不详 |

- |

清洁伤 |

全程免疫 |

无需 |

| - |

不洁或污染伤 |

全程免疫 |

需要 |

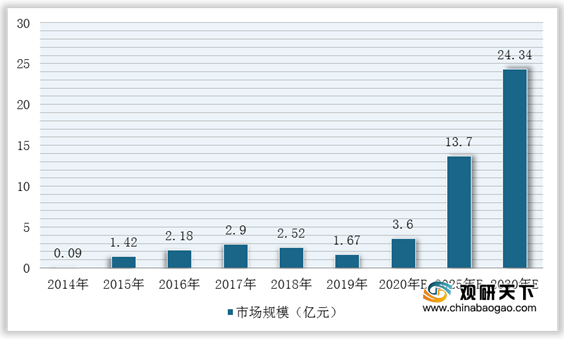

综上,《非新生儿破伤风诊疗规范(2019年版)》颁布后,预计吸附破伤风疫苗批签发预计由2019年92.93万支大幅增加至2030年1390万支左右,相对应的市场规模将从2019年的1.67亿元快速增长加至2030年的24.34亿元。

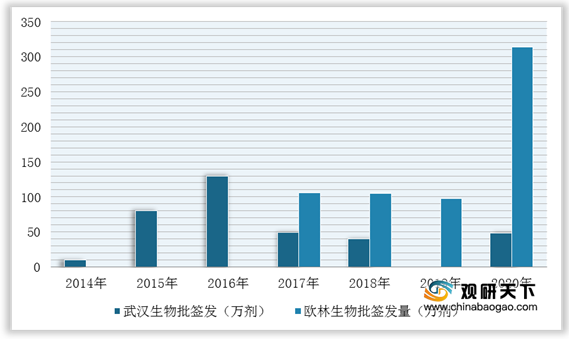

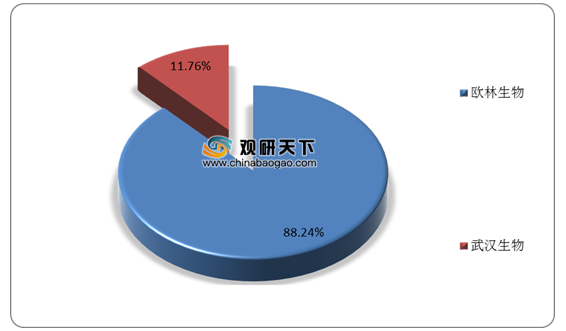

目前,全国只有欧林生物和武汉生物有吸附破伤风疫苗产品的批签发。其中,2017年,欧林生物首次取得吸附破伤风疫苗产品的批签发,与此同时开始针对吸附破伤风疫苗产品进行推广,吸附破伤风疫苗的批签发量实现较快增长。根据数据显示,2020年我国吸附破伤风疫苗批签发量为355.59万支,其中欧林生物批签发量313.79万支,市场份额占比为88.24%;武汉生物在2020年11月取得批签发量为41.80万支(2020年度批签发尚无取得),市场份额占比为11.76%。

值得注意的是,兰州生物、华兰生物等企业也纷纷展开对吸附破伤风疫苗的研发,并且在针对青少年及成人目标人群市场方面,成都生物、兰州生物、北京生物已获得吸附破伤风疫苗同类产品批件,针对12岁以下目标人群,已有七家企业取得吸附破伤风疫苗药品注册批件。

| 产品名称 |

生产厂商 |

批准文号 |

批准日期 |

| 吸附破伤风疫苗 |

欧林生物 |

国药准字S20160004 |

2016-10-25 |

| 武汉生物 |

国药准字S10820053 |

2020-1-13 |

|

| 国药准字S10820054 |

2020-8-31 |

||

| 国药准字S10820056 |

2020-1-13 |

||

| 国药准字S10820055 |

2020-7-31 |

||

| 国药准字S10820005 |

2020-2-25 |

||

| 国药准字S10820156 |

2020-4-22 |

||

| 北京生物制品研究所有限责任公司 |

国药准字S10820030 |

2015-11-30 |

|

| 成人白破 |

国药准字S19983010 |

2015-11-30 |

|

| 国药准字S19983037 |

2020-7-29 |

| 产品名称 |

生产厂商 |

批准文号 |

批准日期 |

| 四联苗 |

民海生物 |

国药准字S20120014 |

2017-6-26 |

| 白破 |

兰州生物 |

国药准字S10870014 |

2020-04-22 |

| 北京生物 |

国药准字S10820347 |

2020-04-29 |

|

| 国药准字S10820027 |

2015-11-30 |

||

| 武汉生物 |

国药准字S10820045 |

2020-01-13 |

|

| 国药准字S10820044 |

2020-08-31 |

||

| 国药准字S10820043 |

2020-07-31 |

||

| 国药准字S10820046 |

2020-08-31 |

||

| 百白破 |

沃森生物 |

国药准字S20150010 |

2020-07-27 |

| 武汉生物 |

国药准字S20053039 |

2020-08-31 |

|

| 国药准字S19980015 |

2020-1-13 |

||

| 国药准字S19980014 |

2020-1-13 |

||

| 国药准字S19980016 |

2020-7-31 |

||

| 民海生物 |

国药准字S20200001 |

2020-02-25 |

|

| 北生研生物 |

国药准字S10970020 |

2020-08-27 |

|

| 成都生物 |

国药准字S10970013 |

2020-02-25 |

|

| 兰州生物 |

国药准字S19990047 |

2020-04-22 |

|

| 五联苗 |

赛诺菲巴斯德 |

国药准字J20150107 |

2015-07-30 |

| 国药准字J20150034 |

2020-08-13 |

||

| 国药准字J20150033 |

2020-08-13 |

不过,目前吸附破伤风疫苗在研厂商只有华兰生物,并处于生产注册阶段。因此,短期内,对欧林生物及武汉生物造成的市场竞争压力较小;但长期来看,华兰生物等疫苗厂商的吸附破伤风疫苗一旦上市,现有的企业市场份额将会被挤占,所以欧林生物及武汉生物应该加大吸附破伤风疫苗的推广力度,抢占疾控中心市场,来将低市场竞争压力。

| 研发厂商 |

申报阶段 |

登记/受理时间 |

进度 |

| 生产注册 |

2017.10 |

审评审批中 |

|

| 沃森生物1 |

生产注册复审 |

2017.02 |

2017.7已发复审结论 |

| 智飞绿竹2 |

生产注册 |

2008.12 |

撤回 |

| 鑫科贤(北京)3 |

临床注册 |

2009.12 |

2011年已发通知 |

更多深度内容,请查阅观研报告网:

《2021年中国吸附破伤风疫苗市场分析报告-行业运营现状与发展潜力评估》

《2021年中国疫苗市场分析报告-行业深度分析与发展商机前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。