心脏支架又称冠脉支架,是经皮冠状动脉介入手术(PCI)中常用的高值耗材,具有疏通动脉血管的作用,被公认为治疗心血管疾病的常规治疗方法。随着材质的不断进化,心脏支架性能也越来越优化。

现阶段不可降解的药物洗脱支架仍为临床应用主流选择,从2012年至今市场占有率维持在99%左右,球囊及裸金属支架基本被其全面取代。目前,投入研发的全降解心脏支架主要分可降解金属材料和可降解高分子材料两大类。

2010-2019年我国大陆地区PCI治疗例数逐年增长,虽然2020年的病例数同比下降5.5%至968651例,但是整体基数仍较大。

2010-2020年我国大陆地区冠心病患者平均植入支架/药物球囊数量总体呈波动下降态势,从1.62个降至1.46个。

近年来,从国家层面到各省市,高值耗材集采方案相继推出,不断理顺高值医用耗材价格体系,完善全流程监督管理,前端鼓励创新和末端集采规范助力心脏支架市场需求不断释放。

资料来源:国务院等

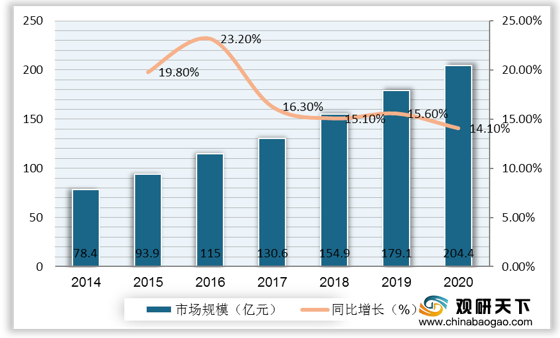

在政策导向及市场需求驱动下,加上我国主动脉及外周血管疾病的检出率将不断提高,治疗渗透率将向国际成熟市场靠拢,市场规模逐年扩张,从2014年的78.4亿元增至2020年的204.4亿元。

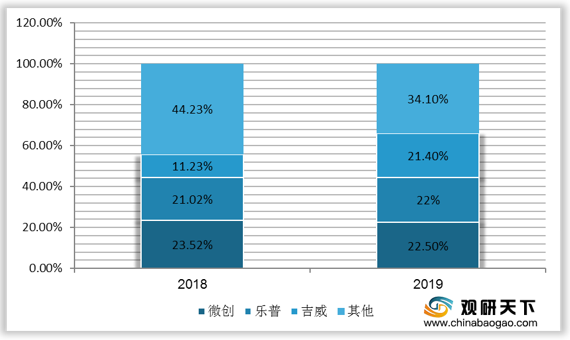

架经过几十年的发展,我国心脏支架企业间技术代差逐渐缩小,行业格局基本稳定,行业集中度较高,其中,国产品牌微创、乐普、吉威市场占有率居前三,2019年的占比合计超过65%,国产替代基本完成。

更多深度内容,请查阅观研报告网:

《2021年中国心脏支架市场分析报告-行业现状调查与未来规划分析》

《2020年中国心脏支架产业分析报告-行业调研与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

心脏支架发展历程

资料来源:观研天下整理

当前在用的主流心脏支架产品类型

资料来源:观研天下整理

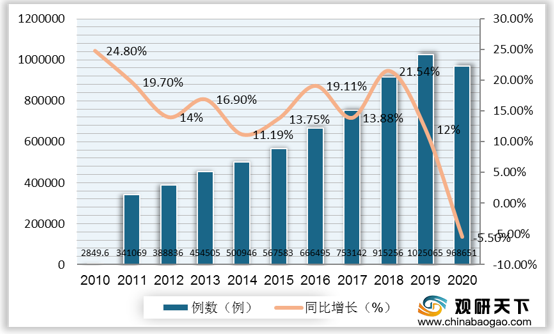

2010-2019年我国大陆地区PCI治疗例数逐年增长,虽然2020年的病例数同比下降5.5%至968651例,但是整体基数仍较大。

2010-2020年中国大陆地区PCI治疗例数及增速

数据来源:观研天下整理

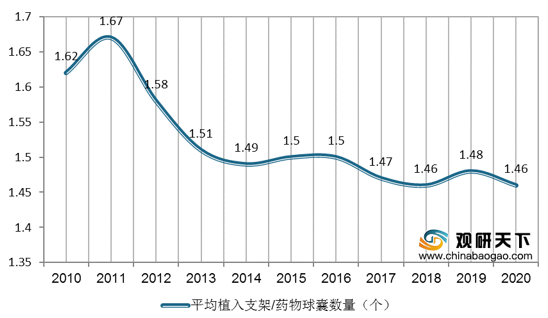

2010-2020年我国大陆地区冠心病患者平均植入支架/药物球囊数量总体呈波动下降态势,从1.62个降至1.46个。

2010-2020年中国大陆冠心病患者平均植入支架/药物球囊数量

数据来源:观研天下整理

2016年至今心脏支架等高值耗材主要相关政策

| 发布时间 |

部门 |

文件名称 |

主要影响 |

| 2016.03 |

国务院 |

《国务院办公厅关于促进医药产业健康发展的指导意见》 |

鼓励全降解血管支架等高端植介入产品创新 |

| 2017.10 |

国务院 |

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 |

对符合条件的创新医疗器械给予优先审评审批 |

| 2019.07 |

国务院 |

《治理高值医用耗材改革方案》 |

建立集采平台,鼓励联合采购、跨省联盟采购 |

| 2019.07 |

江苏省医疗保障局 |

《关于推进医药耗材阳光采购的实施意见(试行)》 |

计划对冠脉接入药物支架、冠脉介入球囊、骨科髋关节3类耗材进行集采 |

| 2020.09 |

六省二区医保局 |

《药品、医用耗材招标采购制度改革的总体部署》 |

“六省二区”将协同推进国家组织药品、医用耗材集中采购和使用工作落实,协作开展省级药品、医用耗材省际带量采购工作 |

| 2020.10 |

国家医疗保障局 |

《国家组织冠脉支架集中带量采购文件》 |

冠脉支架是首批带量采购品种,国家层面活动高值医用耗材集采 |

在政策导向及市场需求驱动下,加上我国主动脉及外周血管疾病的检出率将不断提高,治疗渗透率将向国际成熟市场靠拢,市场规模逐年扩张,从2014年的78.4亿元增至2020年的204.4亿元。

2014-2020年中国心脏支架行业市场规模

数据来源:观研天下整理

架经过几十年的发展,我国心脏支架企业间技术代差逐渐缩小,行业格局基本稳定,行业集中度较高,其中,国产品牌微创、乐普、吉威市场占有率居前三,2019年的占比合计超过65%,国产替代基本完成。

2018年及2019年我国心脏支架市场竞争格局

数据来源:观研天下整理(TC)

《2021年中国心脏支架市场分析报告-行业现状调查与未来规划分析》

《2020年中国心脏支架产业分析报告-行业调研与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。