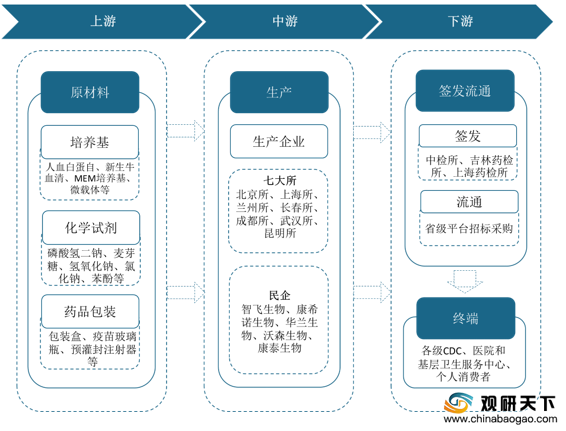

国内疫苗产业链上游培养基、化学试剂和药品包装行业都很成熟,竞争激烈,供应和价格都比较稳定。

(1)化学试剂

化学试剂行业属于国家鼓励类产业,国家出台了一系列政策支持行业发展。在政策的支持下,化学试剂行业经营效益较好、资金实力较强的优势企业逐渐出现,这些企业在高端化学试剂领域不断进步,逐步缩小了与国外化学试剂企业的差距。

| 政策名称 |

制定部门 |

主要内容 |

| 《化学试剂第十一个五年规划》 |

中国化学试剂工业协会 |

要根据我国科学技术和经济发展对化学试剂的需求,结合其自身发展特点,以需求为导向,重点在集成电路、专用试剂等方面取得突破。 |

| 《产业结构调整指导目录(2005年本)》 |

国务院,国家发改委 |

化学试剂产业属于国家鼓励类产业,包含在目录中鼓励类的第九项化工产业中“7、新型生物化工产品、专用精细优学品和腰材料生产",从产业政策上对精编化学品行业提供支持。 |

| 《国家中长期料学和技术发展规划纲变》(2006-2020年) |

国务院 |

要在统筹安排、整体推进的基础上,对制造业等六大重点领域及其优先主题进行规划和布局,为解决经济社会发展中的紧迫问题提供全面有力支撑,并在制造业的优先主题“基础原材料”中提出,要重点研究开发满足国民经济基础产业发展需求的高纯材料,精细化工及催化、分离材料等。 |

| 《高新技术企业认定管理办法》 |

科技部、财政部、国家税务总局 |

从税收政策上对化学试剂行业给予支持。 |

| 《质检总局关于公布工业产品生产许可证实施通则和60类工业产品实施细则的公告》 |

国家质量监督检验检疫总局 |

公布了《工业产品生产许可证实施通则》和修订后的危险优学品化学试剂产品生产许可证实施细则,自2016年10月30日起实施。 |

(2)药用包装

国内大概有60余家从事药用玻璃包装的企业,呈现出经营分散、竞争充分等特点。2020-2021年,随着新冠疫苗研制和接种的进程加快,药用包装需求将大幅增加,相关企业迎来利好。

| 类型 |

代表企业 |

特点 |

| 大型制药类企业 |

云南白药 |

凭借药品与医药包装的紧密关联,自主生产部分药包材 |

| 科伦药业 |

||

| 专业从事医药包装材料生产的企业 |

正川股份 |

专注于药包材的研发、生产和销售 |

| 山东药玻 |

||

| 四星玻璃 |

||

| 海顺新材 |

||

| 兼营医药包装材料的企业 |

山东力诺 |

主营业务除药包材外,还涉及其他非药包材产品 |

疫苗的特殊性要求选择的包材为硼硅玻璃材质。我国疫苗瓶年产量至少可达80亿支以上,疫苗瓶生产企业可以迅速释放产能,持续有序地满足市场需求。

| 企业名称 |

简介 |

| 山东药玻 |

成立于1970年,主要从事各种药用玻璃包装产品的研发、生产和销售。山东药玻是国内最早布局中硼硅产品的企业之一,也是国内首个拥有中硼硅模制瓶注册证的企业,目前是国内最大的模制瓶生产企业。 |

| 正川股份 |

成立于1989年,从事不同类型和规格的硼硅玻璃管制瓶、钠钙玻璃管制瓶以及各类铝盖、铝塑组合盖等药用包装材料的研发、生产和销售。另因注射剂一致性评价要求,2019年该公司中硼产品客户达100家以上。 |

| 四星玻璃 |

成立于2006年,目前拥有4座中性硼硅玻璃窑炉、12条拉管生产线,20台进口立式安瓻机和200台西林瓶机,现年产能达20亿支生物疫苗用玻璃瓶、抗生素瓶、安瓶和3万吨中性硼硅琐璃管。目前为满足新型冠状病毒疫苗的需求,四星玻璃计划将在2021年底之前,增加10亿支疫苗用玻璃瓶和2万吨中性硼硅玻璃管。 |

二、 产业链中游发展状况

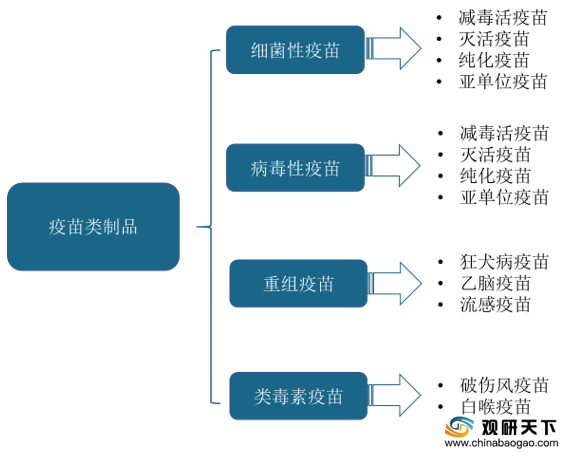

目前,我国疫苗生产企业共有45家,国产疫苗约占全国实际接种量的95%。第一类疫苗市场由国有企业主导,第二类疫苗市场竞争相对激烈。

| 疫苗类型 |

代表企业 |

竞争格局 |

| 第一类疫苗 |

中国生物技术股份有限公司 |

由国有企业主导,疫苗竞争小,供给充足,接种率高,市场规模较为稳定,但是利润低、发展空间小 |

| 中国医学科学院医学生物学研究所 |

||

| 第二类疫苗 |

成大生物 |

竞争较为激烈,呈现出国有企业、跨国企业和民营企业三足鼎立的竞争格局,民营企业主导程度不断增强 |

| 康泰生物 |

||

| 智飞生物 |

||

| 沃森生物 |

随着行业发展,我国已进入二类苗驱动发展阶段。加之受新冠疫情影响,二类苗中的新型疫苗成为行业增长的最重要驱动力,也构成了疫苗企业的核心竞争力。

2月10日,生物疫苗概念回暖,截至收盘,康希诺、人福医药涨停,沃森生物、康泰生物涨超10%,博雅生物、复星医药、智飞生物等纷纷走强。

| 代码 |

名称 |

涨幅(%) |

现价 |

| 688185 |

康希诺U |

+20 |

540 |

| 300142 |

沃森生物 |

+12.42 |

54.66 |

| 200601 |

康泰生物 |

+11.51 |

203.20 |

| 600079 |

人福医药 |

+10.01 |

30.01 |

| 300294 |

博雅生物 |

+7.8 |

28.05 |

| 600196 |

复星医药 |

+6.95 |

50.31 |

| 300122 |

智飞生物 |

+6.57 |

212.60 |

| 002007 |

华兰生物 |

+6.20 |

53.98 |

| 603392 |

万泰生物 |

+6.10 |

337.53 |

| 002099 |

海翔药业 |

+5.93 |

8.39 |

| 300841 |

康华生物 |

+5.08 |

517.51 |

三、 产业链下游发展状况

疫苗终端为省疾控中心。疾控中心、接种单位一类疫苗由省级疾控中心根据国家免疫规划直接向有资质的疫苗生产单位采购,然后通过各省、市、县疾控中心逐级下发到基层接种单位。

一类苗由国家采购,接种者免费接种。受益于居民可支配收入增加及对疫苗安全性等方面要求提高等因素,疫苗接种者接种新型、安全性好、免疫原性高等第二类疫苗的意愿会逐渐增强。

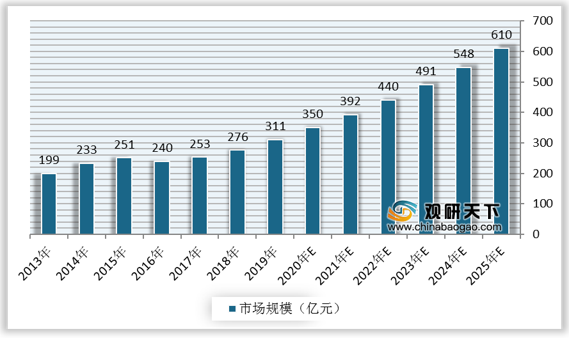

总体来看,我国疫苗市场总规模由2013年的199亿元增至2019年的311亿元。随着国民收入增加和对疫苗接种的益处的认识日益提高,预计2025年我国疫苗市场总规模将达到610亿元。

更多深度内容,请查阅观研报告网:

《2021年中国疫苗市场分析报告-行业深度分析与发展商机前瞻》

《2021年中国疫苗行业分析报告-市场行情监测与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。