过敏反应即变态反应,是指机体受抗原性物质刺激后引起的组织损伤或生理功能紊乱,是一种免疫病理损伤过程。防治机体因各种抗原性物质(如细菌、病毒、寄生虫、花粉等)引起的变态反应性疾病的药物为抗变态反应药物,又称抗过敏药物。

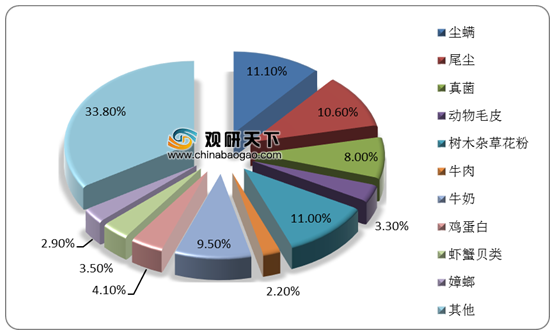

过敏性疾病病因复杂多样,尤其是食物过敏和吸入过敏是非常常见,其中吸入性过敏原当中,尘螨(11.1%)、屋尘(10.6%)以及树木杂草花粉(11%)是主要的过敏原。

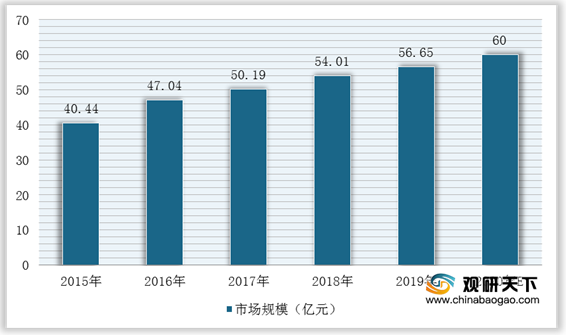

因此,2015-2019年我国抗过敏药行业市场规模一直呈上升趋势,2019年达到56.65亿元,预计2020年抗过敏药市场规模将达60亿元。

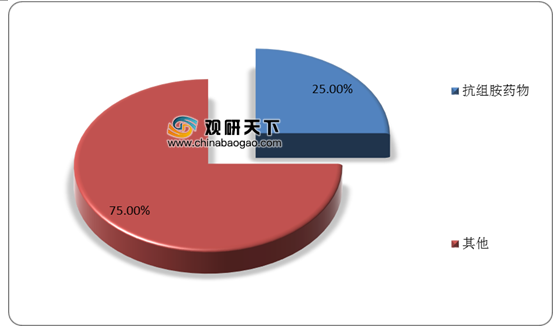

其中,抗组胺药物应用最广,是临床上使用占比最大的抗过敏药物类型,2019年市场规模达到49.39亿元,份额占比达到25%左右。目前,临床上应用的抗组胺药物主要是第二代和第三代药物,常见的药物品种是氯雷他定、地氯雷他定、西替利嗪、左西替利嗪、咪唑斯汀、非索非那丁等,其中第三代药物在疗效、作用时间、副作用等方面优势明显,未来发展潜力较大。

综上所述,随着过敏性疾病患者人群不断扩大,市场对抗过敏药物需求不断增多,抗过敏药行业发展前景广阔,其中抗组胺药物的第三代药物发展潜力大。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国抗过敏药行业分析报告-市场供需现状与投资战略研究》

《2020年中国抗过敏药物市场调研报告-产业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

抗过敏药物种类(按作用机制分)

| 种类 |

作用机制 |

| 抗组胺药物 |

临床常用的主要是组胺H1受体拮抗药,如苯海拉明、异丙嗪、氯苯那敏等,是目前应用最广泛的非特异性异常抗变态反应药,能与组织胺竞争效应细胞上的组胺H1受体,使组胺不能同H1受体结合,从而抑制其引起过敏反应的作用 |

| 过敏反应介质阻释药 |

能稳定肥大细胞膜,阻止组胺及其他过敏反应介质的释放,产生抗过敏效应,如色甘酸钠,酮替芬等 |

| 组胺脱敏药 |

如组胺H1受体激动剂倍他司汀、小剂量组胺稀释液、粉尘螨注射液等,对患者反复注射,以提高对组胺的耐受性 |

| 白三烯受体拮抗剂 |

如孟鲁斯特、扎鲁斯特等,主要用于呼吸系统过敏症 |

| 抑制抗原抗体反应药物 |

如肾上腺糖皮质激素、免疫抑制剂等 |

| 改善或控制变态反应症状的药物 |

括平滑肌解痉药,如沙丁胺醇等;包括减轻过敏所致水肿的药物,如葡萄糖酸钙等。 由于临床上组胺H1受体拮抗药的使用占绝大多数,下面主要介绍组胺H1受体拮抗药 |

数据来源:观研天下整理

过敏性疾病病因复杂多样,尤其是食物过敏和吸入过敏是非常常见,其中吸入性过敏原当中,尘螨(11.1%)、屋尘(10.6%)以及树木杂草花粉(11%)是主要的过敏原。

2019年我国过敏原检出主要构成

数据来源:观研天下整理

因此,2015-2019年我国抗过敏药行业市场规模一直呈上升趋势,2019年达到56.65亿元,预计2020年抗过敏药市场规模将达60亿元。

2015-2020年我国抗过敏药行业市场规模及预测情况

数据来源:观研天下整理

其中,抗组胺药物应用最广,是临床上使用占比最大的抗过敏药物类型,2019年市场规模达到49.39亿元,份额占比达到25%左右。目前,临床上应用的抗组胺药物主要是第二代和第三代药物,常见的药物品种是氯雷他定、地氯雷他定、西替利嗪、左西替利嗪、咪唑斯汀、非索非那丁等,其中第三代药物在疗效、作用时间、副作用等方面优势明显,未来发展潜力较大。

2020年我国抗过敏药行业市场结构

数据来源:观研天下整理

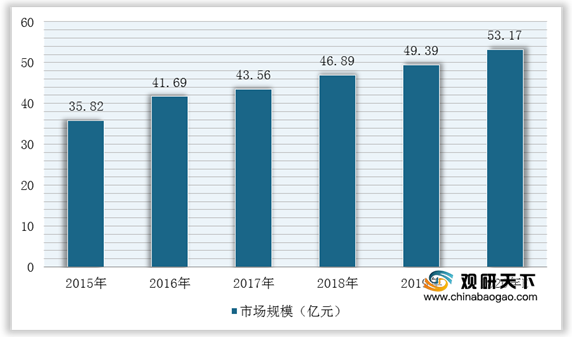

2015-2020年我国抗组胺药物市场规模及预测情况

数据来源:观研天下整理

综上所述,随着过敏性疾病患者人群不断扩大,市场对抗过敏药物需求不断增多,抗过敏药行业发展前景广阔,其中抗组胺药物的第三代药物发展潜力大。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国抗过敏药行业分析报告-市场供需现状与投资战略研究》

《2020年中国抗过敏药物市场调研报告-产业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。