| 对比项目 |

植物胶囊 |

明胶胶囊 |

| 环境污染 |

植物胶的提取很多事采取物理提取,污染低 |

原材料化学反应发酵而成,污染高 |

| 安全性 |

安全性高,来源于植物,不含任何防腐剂 |

原材料来自动物,安全性难以追踪,含有化学添加剂 |

| 交联反应 |

植物空心胶囊有较强的惰性,不易于含醛基药物发生交联反应 |

主要成分胶原蛋白,已于氨基酸、含醛基的药物发生交联反应,造成胶囊崩解时间延长,溶出度降低等不良反应 |

| 储存条件 |

易于存储,降低企业的储存成本 |

对储存条件严苛,易脆碎,失水硬化 |

| 有效期 |

36个月左右 |

18个月左右 |

| 适用性 |

适合任何种族 |

受到回教、犹太教、素食主义者的抵制 |

| 价格 |

价格高(青岛聚大洋阿里巴巴报价:260元/万粒) |

价格低(盛蓝胶囊阿里巴巴报价:169元/万粒) |

| 填充环境 |

比较宽松 |

要求很高 |

凝胶剂能使胶液在氢键的键桥作用下,分子间形成结点进而构成空间网状结构的均匀半刚性固体凝胶,是蘸胶成膜的关键组分。目前,主要凝胶剂有卡拉胶、黄原胶、结冷胶等,其中卡拉胶和结冷胶因优良的凝胶性能已成为植物硬胶囊主要凝胶剂,但为达到更高要求,一般采用2种及以上凝胶剂进行复配。

| 类型 |

特性 |

| 卡拉胶 |

又称角叉菜胶,主要是从红藻的角叉菜属、麒麟菜属中提取。卡拉胶主要骨架由硫酸酯化或非硫酸酯化的半乳糖和3,6-脱水半乳糖通过α-1,3-糖苷键和β-1,4-糖苷键交替连接而成,是天然线型硫酸酯化半乳聚糖。其中,k-卡拉胶是钾离子敏感型卡拉胶,具有热可逆凝胶特性,作为性能优异的凝胶剂广泛应用于植物胶囊中,将k-卡拉胶和l-卡拉胶复配作凝胶剂,加入西米淀粉,制备代替明胶胶囊的植物硬胶囊,且当k-卡拉胶的比例高时,囊材具有较好拉伸强度和阻水性能,当l-卡拉胶的比例高时,具有较好断裂伸长率和吸湿性能 |

| 黄原胶 |

又称汉生胶,是由假黄单细胞属经好氧发酵生物工程技术产生的酸性胞外多糖,由D-葡萄糖、D-葡萄糖醛酸、D-甘露糖、乙酸和丙酮酸构成,具有高耐酸碱、高耐盐、高热稳定性等优点,在明胶替代材料研究中,黄原胶常作为凝胶剂起到改善囊材性质的作用,可有效增加阻隔性能 |

| 结冷胶 |

又称凯可胶,是一种新型的微生物代谢多糖,结冷胶能溶于冷水,在质量分数为0.05%就能形成胶体,加入金属阳离子即可形成凝胶,凝胶强度与离子种类、化合价和浓度有关,具有生产周期短、不受地理环境条件限制、安全无毒、凝固点和弹性强度可调、凝胶能力强、复配性强等优点,在食品、医药、化工、石油等领域有广阔的应用前景 |

| 刺槐豆胶 |

又称槐豆胶,是由产于地中海的一种刺槐树的种子加工而成的植物多糖,是以半乳糖和甘露糖残基为结构单元的多糖化合物,主要成分是半乳甘露聚糖,必须与琼脂、结冷胶、卡拉胶或黄原胶等亲水胶体复配使用,具有优良透明度、溶胀性和增稠性,作为水溶性增稠剂、乳化剂和凝胶剂广泛应用于食品工业中 |

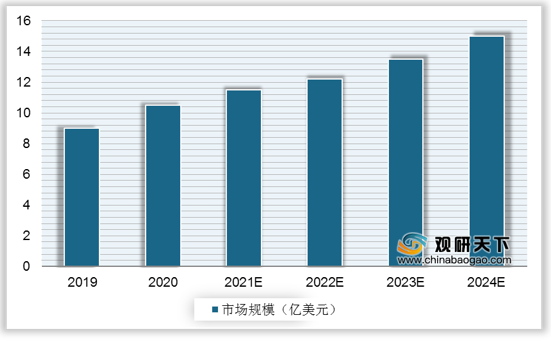

当前植物胶囊占胶囊总市场的15%-20%,近年来,全球植物胶囊市场增速维持在10%左右。因植物胶囊适用性更广,其全球市场规模或将提速增长,预计到2024年市场规模有望达15亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国植物胶囊市场分析报告-行业格局现状与发展趋势预测》

《2020年中国植物胶囊行业前景分析报告-市场供需现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。