高压注射器是一种造影剂传递系统,主要功能是在一定时间内,通过经皮穿刺进入血管或经人体原有孔道,将一定浓度的X线造影剂准确、快速地注射到检查部位,对病变部位进行诊断造影与治疗,是临床病变检测的辅助工具,目前主要用于CT、DSA、MRI、X线血管造影机等数字医疗影像医疗设备中,用于增强造影成像的临床需求。

根据液体驱动方式,高压注射器可分为气压式和电动式两种基本类型,但气压式高压注射器现已很少使用。电动式高压注射器按工作原理,可分为针筒式高压注射器和蠕动泵高压注射器。

随着我国医疗产业快速发展,X射线、快速换片机、影像增强器以及人工造影技术在临床领域快速发展,对高压注射器的需求不断增加,刺激我国高压注射器产量增长,我国高压注射器产量从2011年的2196台增至2019年的*台。

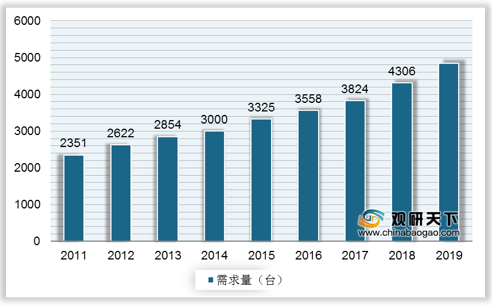

随着分级诊疗的推进,各地区医院的医学影像设备保有量显著上升,推动了高压注射器的需求显著增长,我国高压注射器需求量从2011年的2351台增至2019年的*台。

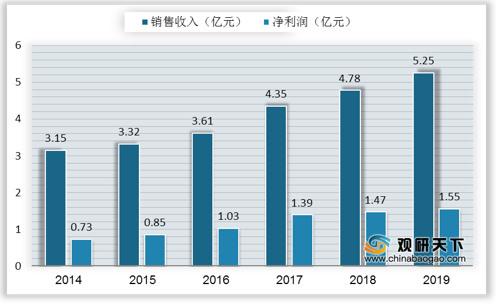

在需求市场的驱动下,我国高压注射器行业销售收入及净利润实现连年增长,2019年我国高压注射器行业销售收入及净利润分别增至5.25亿元、1.55亿元。

目前,国产高压注射器优势生产企业主要包括深圳安科高技术股份有限公司、深圳市安特高科实业有限公司、深圳圣诺医疗设备有限公司、广州友沃医疗用品有限公司、北京巨弘康商贸有限公司等。但是中国的高压注射器发展起步相对较晚,相对于国产产品,进口产品仍然具有较大的技术优势和更为丰富的产品线,如美国Bayer(拜耳)、美国MEDRAD(美德瑞达)-Bayer子公司、美国LF(Tyco泰科国际)、美国ACIST公司、美国LF(理博)公司等。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国高压注射器市场分析报告-行业运营现状与未来商机预测》

《2020年中国高压注射器行业分析报告-市场深度调研与市场商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

根据液体驱动方式,高压注射器可分为气压式和电动式两种基本类型,但气压式高压注射器现已很少使用。电动式高压注射器按工作原理,可分为针筒式高压注射器和蠕动泵高压注射器。

针筒式高压注射器与蠕动泵高压注射器特点对比

| 对比项目 |

针筒式高压注射器 |

蠕动泵高压注射器 |

| 工作原理 |

针筒推射 |

蠕动泵输送 |

| 注射精度 |

高 |

不高 |

| 工作效率 |

较低 |

高,造影剂不更换时,一次装药可以注射多名患者 |

| 运行成本 |

低,耗材国内生产厂家多,价格便宜 |

高,垄断耗材,价格贵,内管24h必须更换一次,外管一人一换 |

| 造影剂加热 |

具备加热保护套 |

泵管直接与造影剂接触,无加热装置 |

资料来源:观研天下整理

随着我国医疗产业快速发展,X射线、快速换片机、影像增强器以及人工造影技术在临床领域快速发展,对高压注射器的需求不断增加,刺激我国高压注射器产量增长,我国高压注射器产量从2011年的2196台增至2019年的*台。

2011-2019年我国高压注射器产量

数据来源:观研天下整理

随着分级诊疗的推进,各地区医院的医学影像设备保有量显著上升,推动了高压注射器的需求显著增长,我国高压注射器需求量从2011年的2351台增至2019年的*台。

2011-2019年我国高压注射器需求量

数据来源:观研天下整理

2014-2019年我国高压注射器行业销售收入及净利润

数据来源:观研天下整理

我国高压注射器主要企业

资料来源:观研天下整理(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国高压注射器市场分析报告-行业运营现状与未来商机预测》

《2020年中国高压注射器行业分析报告-市场深度调研与市场商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。