一、中国连锁药店行业市场机会分析

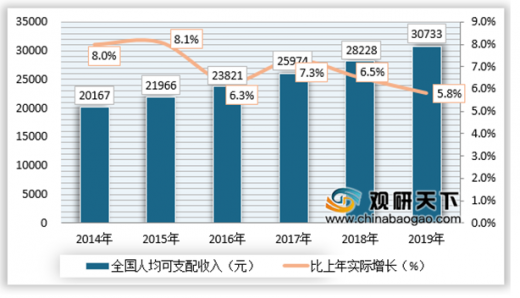

经济及国民收入增长是包括医疗保健支出在内的消费的主要推动因素。根据国家统计局数据显示,2012 年至 2019年,我国居民可支配收入在不断增长,促进了对商品及服务(包括与家庭相关的商品及服务)的需求。

2014-2019年全国居民人均可支配收入情况

资料来源:国家统计局、观研天下数据中心整理

随着我国经济的增长,城镇居民和农村居民收入水平有了较大的提高。将带我国药品的零售市场,从而促进我国连锁药店规模的增长。

2、药品零售规模持续增长

总体来说,零售药店终端市场规模保持增长态势,但是增长速度放缓;2019年,我国零售药店终端药品销售额为4174亿元。预计随着大健康产业的发展,我国零售药店终端市场规模仍将持续增长,2020年将达到4416亿元。持续增长的市场,将大力促进我国连锁药店的持续增长。

2015-2020年我国零售药店终端市场规模

资料来源:观研天下数据中心整理

3、连锁药店优势明显,市场更具竞争力

连锁药店在竞争过程中具有较大的成本优势。主要是由于医药零售连锁业具有三种连锁形式,正规连锁药店、自由连锁药店、加盟连锁药店。以上三种连锁形式都具有一个以上的配送中心,由中心进行进货、配送,有效的改变传统药店的买卖形式。在统一进货的过程中,能够使连锁药店自主选择客户,扩大选择范围,并拥有与买方谈判的优势,以此能够获得市场竞争中的价格优势,从而促进医药零售连锁业的发展。并且,连锁药店在发展过程中,能够降低缺货成本,从而提升经济利益,以此推动我国医疗事业的发展。

此外,连锁药店的发展还具有品牌优势,同时互联网还能促进连锁药店的线上线下营销平台,促进人们了解品牌,从而发挥最大的品牌效应,在激烈的的市场竞争中获得一定发展优势。

二、中国连锁药店行业投资增速预测

连锁药店是我国药品零售终端的一大发展趋势,大面积连锁化、行业集中度将不断提升,近年来药房连锁率从2015年的45%提升至2019年的56%左右,但这与美国的行业集中度相比,仍然有较大距离。近年来,我国连锁药房行业的投资整合节奏极具加快,尤其是资本市场。由于我国连锁药店仍有较大的市场前景,业务模式仍在不断创新和拓展,行业的投资增速仍将保持快速的增长。

2020-2026年我国连锁药店投资增速预测

资料来源:观研天下数据中心整理

三、中国连锁药店行业经营模式

连锁药店行业的经营模式主要有五种:直营连锁、自愿连锁、特许连锁、托管和药店联盟等。

|

经营模式 |

模式特点 |

|

|||

|

直营连锁药店 |

直营连锁药店是指由总公司直接投资(全资或控股)开发、管理的连锁药店。

|

||||

|

特许连锁药店 |

特许连锁也称加盟连锁,是指拥有技术和管理经验的连锁药店总部将拥有的商标、商号、产品、专利和专有技术、经营模式及销售总部开发商品的特许权以特许经营合同的形式授予被特许门店使用,指导传授加盟店各项经营技术经验,并收取一定比例的权利金及指导费的经营模式。 |

|

|||

|

自愿连锁药店 |

自愿连锁也称自由连锁,即自愿加入连锁体系的药店。在自愿加盟体系中,商品所有权是属于自愿连锁的店主所有,而系统运作技术及药店品牌的专有信息则归总部持有。 |

|

|||

|

托管 |

医疗机构托药房托管是指医疗机构通过契约形式,在所有权不发生变化的情况下,将药房交由具有较强经营管理能力并能承担相应风险的法人有偿经营和管理的一种经营活动。 |

|

|||

|

药店联盟,是指连锁药店集合联盟会员组成联盟,通过联盟平台帮助各联盟会员实现采购、销售等规模经济目的的组织形式。 |

|

||||

资料来源:观研天下数据中心整理(lpeng)

以上数据资料参考《2020年中国连锁药店市场分析报告-行业调研与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。