根据国家统计局数据,2017年医药制造业规模以上工业企业全年累计营收2.85万亿,同比增长12.5%,利润总额3314亿元,同比增长17.8%,与2016年同期收入(9.7%)、利润(13.9%)相比提升明显。医药工业2015年、2016年底部运行2年,2017年收入和利润增速持续上升,且利润增速提升高于收入增速,行业盈利能力显著增强。

我们推测17年工业数据持续超预期的原因有:

参考观研天下发布《2018年中国 医药行业分析报告-市场深度调研与投资前景预测》

1)医保控费边际效应逐渐减弱,企业已经适应控费常态化的行业大背景,积极调整业务模式。以A股271家医药上市公司为例,2017年前三季度实现收入和归母净利润增速分别为14.3%、21.4%,上市公司业绩保持较快增长,净利润增速高于收入增速,整体盈利能力提升。

2)2017年是新标执行大年,综合各地招标政策,摒弃唯低价是从的招标模式,降价的压力趋于缓和;2011年后CFDA批准较多新品种上市,新一轮的招标促使放量提供明显增量。

我们认为,受限于行业买单者医保基金的增长,医药行业难现医保扩容时代的高速增长,10%左右的增长将是行业运行的底部,未来受益于以下因素,行业有望回升到13-15%的增长区间:

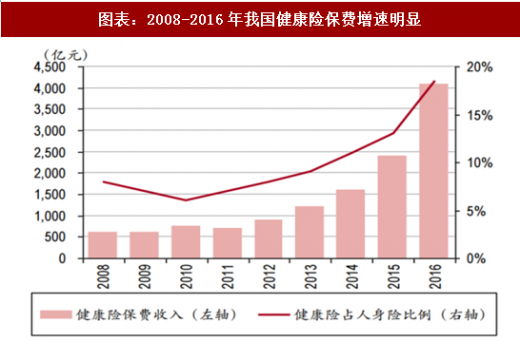

1)行业买单者的“开源节流”,“开源”主要指商业保险崛起,2017年11月16日保监会出台《健康保险管理办法(征求意见稿)》,旨在鼓励和规范商业健康险的发展,我们认为,商业健康险将成为医保基金的重要补充,缓解医保基金压力,提高医疗保险的保障水平,利好行业的长期发展。“节流”指控费趋于精细化,提高医保基金的运行效率,例如医院用药结构调整、医保支付方式改革、医保支付标准出台等。

2)新版医保目录扩容带动新增品种放量。2017年新版医保目录新增133西药、163中成药、40个品种纳入医保谈判目录,主要是糖尿病、血友病、心脑血管、癌症等重大疾病的治疗常用药品。从历史经验来看,通常医保目录调整的放量效果要半年以后逐渐体现,3-5年内快速增长;过去10年两轮医保目录扩容催生了数十个销售过10亿的重磅大品种,对行业和上市公司产生深刻影响。

3)药审改革提速,行业进入发展新周期。进入2017年以后,药审改革明显提速,尤其是创新进行空前力度的支持,从研发、临床试验、审评审批等环节相关配套细则不断落实,例如优先审评审批、临床机构备案制、MAH制度等,2017年10月《关于深化审评制度改革鼓励药品器械创新的意见》中把医药行业深化改革鼓励创新上升到了国家层面,创新环境的极大优化将激发企业创新研发的活力,未来有望有更多的创新药品种上市,提供行业新的利润增长点;仿制药一致性评价政策逐步落地促进医药供给侧改革,首批正式通过品种于2018年初公布,通过一致性评价品种享受招标、支付标准等优待,将推动存量市场竞争格局优化。我们认为一致性评价的最终目的是保证药品质量和疗效的前提下,达到药品的去品牌化,行业集中度提高,提高医保基金的使用效率。

我们推测17年工业数据持续超预期的原因有:

参考观研天下发布《2018年中国 医药行业分析报告-市场深度调研与投资前景预测》

1)医保控费边际效应逐渐减弱,企业已经适应控费常态化的行业大背景,积极调整业务模式。以A股271家医药上市公司为例,2017年前三季度实现收入和归母净利润增速分别为14.3%、21.4%,上市公司业绩保持较快增长,净利润增速高于收入增速,整体盈利能力提升。

2)2017年是新标执行大年,综合各地招标政策,摒弃唯低价是从的招标模式,降价的压力趋于缓和;2011年后CFDA批准较多新品种上市,新一轮的招标促使放量提供明显增量。

图表:中国医药工业2008-2017增长情况

资料来源:观研天下整理

图表:SW生物医药2008-2017年Q1-Q3增长情况

资料来源:观研天下整理

我们认为,受限于行业买单者医保基金的增长,医药行业难现医保扩容时代的高速增长,10%左右的增长将是行业运行的底部,未来受益于以下因素,行业有望回升到13-15%的增长区间:

1)行业买单者的“开源节流”,“开源”主要指商业保险崛起,2017年11月16日保监会出台《健康保险管理办法(征求意见稿)》,旨在鼓励和规范商业健康险的发展,我们认为,商业健康险将成为医保基金的重要补充,缓解医保基金压力,提高医疗保险的保障水平,利好行业的长期发展。“节流”指控费趋于精细化,提高医保基金的运行效率,例如医院用药结构调整、医保支付方式改革、医保支付标准出台等。

图表:2008-2016年我国健康险保费增速明显

资料来源:观研天下整理

2)新版医保目录扩容带动新增品种放量。2017年新版医保目录新增133西药、163中成药、40个品种纳入医保谈判目录,主要是糖尿病、血友病、心脑血管、癌症等重大疾病的治疗常用药品。从历史经验来看,通常医保目录调整的放量效果要半年以后逐渐体现,3-5年内快速增长;过去10年两轮医保目录扩容催生了数十个销售过10亿的重磅大品种,对行业和上市公司产生深刻影响。

3)药审改革提速,行业进入发展新周期。进入2017年以后,药审改革明显提速,尤其是创新进行空前力度的支持,从研发、临床试验、审评审批等环节相关配套细则不断落实,例如优先审评审批、临床机构备案制、MAH制度等,2017年10月《关于深化审评制度改革鼓励药品器械创新的意见》中把医药行业深化改革鼓励创新上升到了国家层面,创新环境的极大优化将激发企业创新研发的活力,未来有望有更多的创新药品种上市,提供行业新的利润增长点;仿制药一致性评价政策逐步落地促进医药供给侧改革,首批正式通过品种于2018年初公布,通过一致性评价品种享受招标、支付标准等优待,将推动存量市场竞争格局优化。我们认为一致性评价的最终目的是保证药品质量和疗效的前提下,达到药品的去品牌化,行业集中度提高,提高医保基金的使用效率。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。